Audyt to ... Funkcje audytów

Audyt jest jedną z głównych metod kontroli w przedsiębiorstwie. Jest wykonywany w celu sprawdzenia jakości wykonania przepisów, gdy firma dokonuje transakcji pieniężnych. Zastanówmy się dalej, jakie cechy ma audyt finansowy.

Informacje ogólne

носят регулярный и обязательный характер. Zgodnie z prawem kontrola i audyt są regularne i obowiązkowe. Czeki są przeprowadzane bezpośrednio w przedsiębiorstwie. Audyt to analiza podstawowej dokumentacji, rejestrów statystycznych i księgowych, faktyczna dostępność pieniędzy. Zwykle procedura jest przeprowadzana zgodnie z wcześniej ustalonym planem.

Klasyfikacja

могут быть документальными и фактическими. Kontrola i rewizja mogą być dokumentalne i rzeczowe. Pierwszy polega na sprawdzeniu wszystkich rodzajów dokumentów. Na podstawie tej kontroli ustala się celowość i zgodność z prawem wydatków poniesionych przez przedsiębiorstwo. Rzeczywistym audytem jest weryfikacja obecności papierów wartościowych, mienia, pieniędzy w firmie.

Ad

W zależności od czasu wykonania są zaplanowane i niezaplanowane inspekcje. Pierwsze realizowane są w trybie zatwierdzonym przez wyższe organy (departamenty, ministerstwa). Zaplanowane kontrole przedsiębiorstw produkcyjnych przeprowadzane są co najmniej 1 raz w roku, nieprodukcyjne - 2 razy w ciągu roku.

W zależności od okresu aktywności do sprawdzenia, zmiany mogą być selektywne i frontalne. Te ostatnie są również nazywane kompletnymi. W ich trakcie sprawdzane są wszystkie transakcje pieniężne podmiotu za określony okres. Przykładowy (częściowy) audyt to analiza działań w krótkim okresie czasu. W zależności od ilości pracy kontrole są podzielone na:

- Kompleks zakłada przeprowadzenie audytu działań finansowych podmiotu w różnych obszarach.

- Tematyka ogranicza się do analizy konkretnego obszaru firmy.

Uprawnienia inspektorów

W trakcie przeprowadzania kompleksowych audytów audytorzy mają prawo:

1. Zbadać podstawową dokumentację, raporty, rejestry, preliminarze, plany i inne nośniki informacji, kwoty gotówki, wartości materialne, wymagać udzielenia pisemnych wyjaśnień urzędnikom i innym osobom, niezbędnych certyfikatów w przypadku pytań dotyczących ankiety.

Ad

2. Sprawdź wyciągi z konta w ustalaniu kompletności księgowania pieniędzy w kasie otrzymanej w instytucjach bankowych. W razie potrzeby inspektorzy mogą podać w danych organizacji finansowych i kredytowych dane dotyczące kwot wydanych kontrolowanemu przedsiębiorstwu.

3. Organizować lub przeprowadzać częściowe lub całkowite inwentaryzacje wartości materialnych, w przypadku konieczności uszczelnienia sal kasowych i kas, magazynów i magazynów materiałów, archiwów, magazynów. Pieczęć w takich przypadkach jest z inspektorem, a klucze są z odpowiedzialnym finansowo pracownikiem.

4. Jeśli to konieczne, otrzymuj od innych przedsiębiorstw, organizacji, instytucji, niezależnie od podległości departamentu, zapytania dotyczące transakcji z kontrolowanym podmiotem.

5. Przekazanie materiałów kontrolnych organom prowadzącym dochodzenie wraz z raportem na ten temat urzędnikowi, który wyznaczył inspekcję, w celu podjęcia niezbędnych środków w celu zrekompensowania szkód spowodowanych, zgodnie z obowiązującym ustawodawstwem.

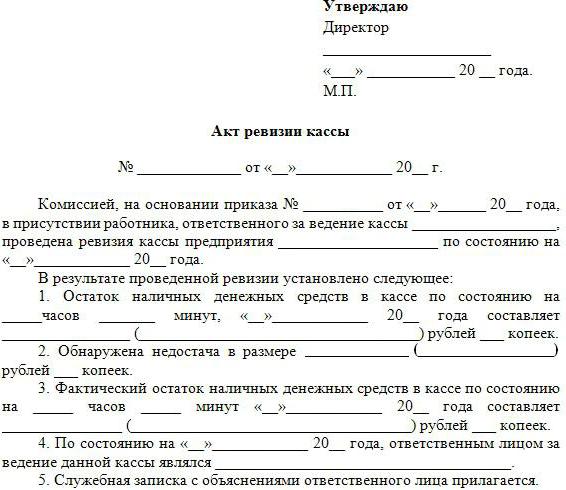

Audyt: przykładowy akt

Po zakończeniu kontroli członkowie komisji sporządzają ostateczny dokument. Ma wartość prawną. Akt jest podpisany przez wszystkie osoby, które przeprowadziły kontrolę, rozdz. księgowego i kierownika kontrolowanego przedsiębiorstwa. Dokument powinien wskazywać cele i wyniki audytu, wykryte fakty naruszenia prawa, ich przyczyny, a także sprawców.

Ad

Jeśli są komentarze lub zastrzeżenia ze strony Ch. księgowego lub szefa firmy, są one sporządzane na piśmie i dołączane do aktu. Na podstawie dokumentu końcowego podejmuje się niezbędne środki w celu wyeliminowania naruszeń, aby zrekompensować szkody. Sprawcy z kolei są pociągnięci do odpowiedzialności zgodnie z rządami prawa.

Jeśli to konieczne, podczas kontroli może zostać sporządzony akt tymczasowy. Materiały kontrolne są przesyłane do organów prowadzących dochodzenie, gdzie rozważa się kwestię wszczęcia postępowania. Akty audytów przeprowadzane w ramach kontroli departamentów przekazywane są na żądanie Ministerstwu Finansów, upoważnionym strukturom regionalnym i terytorialnym.