Bezpośrednie szkody dla CTP: oświadczenie, warunki, procedura

Kierowca nie ma prawa prowadzić swojego samochodu lub motocykla bez prawa jazdy, dokumentu rejestracyjnego pojazdu, technicznego certyfikatu kontroli i ubezpieczenia. Jest to dokument podpisany z firma ubezpieczeniowa o obowiązkowym ubezpieczenie odpowiedzialności cywilnej Właściciele pojazdów, czyli OSAGO, chronią interesy obywateli dotkniętych wypadkami drogowymi, a także ich mienie. Aby skrócić czas wypłaty odszkodowań ubezpieczeniowych i uprościć formalności, w sierpniu 2014 r. Zmienili ustawę o ubezpieczeniach komunikacyjnych. Zmiany te wprowadziły procedurę bezpośredniej rekompensaty (CIC) obowiązkowego ubezpieczenia OC komunikacyjnego.

Co to jest "system bezpośrednich uszkodzeń"?

Płatności z tytułu ubezpieczenia obejmujące szkody wynikające z nieruchomości w ramach umów OSAGO zostały wcześniej dokonane przez firmę ubezpieczeniową, która sprzedała polisę osobie odpowiedzialnej za wypadek. Zdarzało się, że osoba poszkodowana musiała spędzić dużo czasu osobiście, aby udać się do biura firmy ubezpieczeniowej osoby odpowiedzialnej za zdarzenie nadzwyczajne w celu otrzymania zapłaty ubezpieczeniowej. Warunki zostały zmienione 2 sierpnia 2014 r. Od tej daty do dnia dzisiejszego osoba poszkodowana w imprezie transportowej ma prawne prawo do korzystania z usług ubezpieczyciela, który jest ubezpieczony od odpowiedzialności cywilnej i żądania zapłaty odszkodowania za uszkodzony samochód.

Ad

PVU lub Europrotol?

Wprowadzenie bezpośrednich szkód spowodowało zamieszanie zwykłych użytkowników OSAGO przez ich podobieństwo. Różnica w koncepcjach jest jednak znacząca.

Protokół Euro to dokument wydawany na miejscu zdarzenia przez jednego z jego uczestników, ale wszystkie zawarte w nim informacje są rejestrowane za pomocą podpisów dwóch kierowców. Dokument ten jest wypełniany pod warunkiem, że kwota szkody nie przekracza pięćdziesięciu tysięcy rubli, a także żaden z obywateli nie został ranny. Podczas wypełniania Europrotocol policjanci nie są wezwani na miejsce zdarzenia.

Bezpośrednia rekompensata za szkody jest ważnym artykułem prawnym, który pozwala ubezpieczonemu udać się do swojego ubezpieczyciela w celu otrzymania płatności ubezpieczenia CTP w przypadku zdarzenia nadzwyczajnego na warunkach określonych w przepisach.

Ad

W przypadku zastosowania któregokolwiek z tych pojęć istnieją podobne cechy wypadku z pojazdami: ludzie nie doznali obrażeń, a mienie nie zostało uszkodzone.

Główne kryteria dla publicznych służb zatrudnienia

Nie ma żadnego dokumentu legislacyjnego dotyczącego bezpośrednich szkód. W celu jakościowego wdrożenia SSP poprawiono kryteria zawarte w ustawie "O obowiązkowym ubezpieczeniu odpowiedzialności cywilnej właścicieli pojazdów". Po takich poprawkach sfinalizowano "Zasady CTPL" i "Porozumienie w sprawie bezpośredniego odszkodowania dla CTPL". W tych dokumentach opracowano podstawowe wymagania dotyczące bezpośredniego pokrycia strat ubezpieczeniowych CTP, których obecność pozwoli na zastosowanie go, jeżeli:

- nastąpiło zdarzenie drogowe z udziałem dwóch samochodów (od 25 września 2017 r. liczba samochodów może być większa);

- wszyscy uczestnicy wypadku mają umowę OSAGO, która jest ważna w momencie zdarzenia objętego ubezpieczeniem;

- uszkodzone zostały jedynie pojazdy (nie doznało się uszczerbku na zdrowiu lub życiu obywateli, a także innych dóbr);

- twórca incydentu jest jasno określony;

- ubezpieczyciele uczestników incydentu drogowego posiadają ważne zezwolenia (licencje).

Kiedy SSP nie jest prawidłowy

Jeżeli okoliczności wypadku nie są odpowiednie dla co najmniej jednego z powyższych kryteriów, ofiary w przypadku zdarzenia ubezpieczeniowego nie będą mogły wystawić formularza roszczenia o bezpośrednie odszkodowanie za CTP w biurze organizacji, z którą zawarto umowę o usługę motorową. Aby otrzymać płatność, należy skontaktować się z biurem ubezpieczyciela sprawcy wypadku i postępować zgodnie z ogólnie przyjętymi warunkami.

Ponadto istnieje szereg powodów, dla których niemożliwe jest uzyskanie bezpośredniego odszkodowania za szkody w ramach CTP, a mianowicie:

- wyjaśnienie okoliczności wypadku wymaga interwencji sądowej;

- wypadek awaryjny nie został zaprojektowany zgodnie z zatwierdzoną procedurą;

- nie ma jednoznacznego porozumienia między uczestnikami zdarzenia ubezpieczeniowego, a istnieją różne stanowiska w kwestiach płatności;

- odpowiedzialność jednego z uczestników jest ubezpieczona w ramach obowiązkowego międzynarodowego ubezpieczenia "Zielona karta".

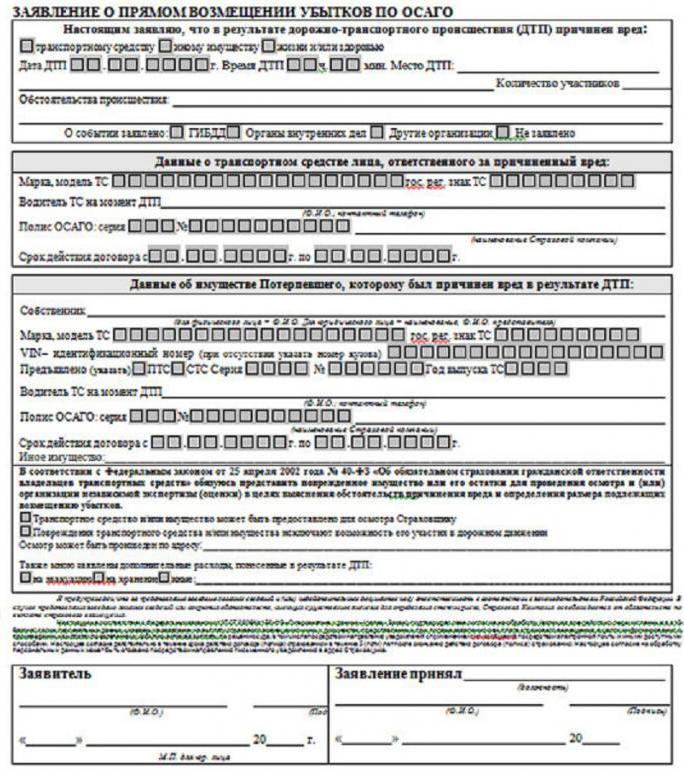

Wykonanie oświadczenia o bezpośrednich szkodach dla CTP

Aby zbliżyć się do momentu otrzymania odszkodowania, strona poszkodowana biorąca udział w wypadku musi najpierw wypełnić formularz wniosku. Formę bezpośrednich szkód dla CTP można wydrukować ze strony internetowej ubezpieczyciela lub bezpośrednio w biurze towarzystwa ubezpieczeniowego. Wprowadzając informacje w formularzu, musisz skupić się na wymaganych polach do wypełnienia:

- nazwa firmy ubezpieczeniowej, która powinna zostać przepisana z umowy autocitizen;

- nazwisko, imię i nazwisko oraz miejsce patronimii, a także miejsce zamieszkania;

- jeśli poręczyciel poradzi sobie z dokumentacją, konieczne jest podanie informacji o nim;

- szczegółowe okoliczności wypadku drogowego;

- informacje o inicjatorze wypadku, jego pojeździe;

- warunki samochodu w celu określenia wyrządzonych szkód.

Dokumenty wymagane do otrzymania rekompensaty ubezpieczeniowej za system PES

Oprócz złożenia prawidłowo wypełnionego wniosku o bezpośrednie odszkodowanie z tytułu ubezpieczenia CTP, Alfa Insurance, podobnie jak inne wiodące firmy ubezpieczeniowe, wymaga określonej listy dokumentów legislacyjnych:

- Powiadomienie o wypadek drogowy. W tym celu stosuje się protokół Europrotocol, który jest wypełniany i podpisywany przez uczestników wydarzenia osobiście, bez udziału funkcjonariuszy policji. W przypadku odnotowania wypadku przez inspektora policji i sporządzenia protokołu, do wniosku dołącza się oficjalne zaświadczenie w zatwierdzonym formularzu nr 748.

- Kopie protokołu i innych dokumentów, które zostały sporządzone na miejscu incydentu w nagłym przypadku przez przybyłych funkcjonariuszy policji.

- Kopia dokumentu rejestracyjnego pojazdu lub pełnomocnictwa do prowadzenia samochodu.

- Dokumenty gotówkowe potwierdzające fakt zapłaty za usługi holownika, eksperta w dziedzinie transportu, prawnika i innych specjalistów bezpośrednio zaangażowanych w eliminowanie i minimalizowanie skutków wypadków.

- Notarialne pełnomocnictwo do otrzymania kwoty wypłaty ubezpieczenia, jeśli to konieczne.

Dodatkowa lista dokumentów

Podstawowa lista dokumentów ubezpieczeniowego CTP dla firm ubezpieczeniowych do płatności może dodać:

Ad

- kopia umowy ubezpieczenia OSAGO;

- kopię dokumentu potwierdzającego osobę ubezpieczonego, poszkodowanego w wypadku (paszport, prawo jazdy, paszport);

- dane bankowe dotyczące przeniesienia kwoty ubezpieczenia strat na rachunek rozliczeniowy danego klienta.

Etapy wypłaty odszkodowań ubezpieczeniowych

Procedura bezpośredniego odszkodowania za szkody w ramach CTP przewiduje stopniowe przekraczanie dokumentów, w tym odmowy lub płatności ubezpieczenia:

- Dokumentacja wypadku drogowego (protokół policji drogowej, Europrotocol).

- Zbieranie i przekazywanie wszystkich dokumentów do biura instytucji ubezpieczeniowej nie później niż pięć dni roboczych.

- Odpowiedzialni pracownicy ubezpieczyciela, po przetworzeniu dokumentów, odmawiają dokonania płatności lub kontynuowania rozliczania płatności.

- Rzeczoznawca z firmy ubezpieczeniowej sprawdza uszkodzone pojazdy i ocenia szkody. Jeżeli wstępne obliczenia są zaniżone, ubezpieczający ma prawo do niezależnego badania. Jednak koszty będą pokrywane przez ubezpieczonego.

- Po ustaleniu kwoty szkody, odszkodowanie ubezpieczeniowe zostaje przeniesione na konto bankowe ofiary. Jeżeli ubezpieczający wyrazi zgodę na przeprowadzenie prac konserwatorskich w konkretnym warsztacie samochodowym, wówczas środki zostaną przekazane na jej rachunek.

- Ubezpieczyciel, który wystawił ubezpieczonemu odszkodowanie ubezpieczonemu, dokonuje wzajemnych rozliczeń z towarzystwem ubezpieczeniowym osoby odpowiedzialnej za wypadek.

Odmowa bezpośrednich szkód

Istnieją sytuacje, w których, zgodnie ze wszystkimi dostępnymi kryteriami, firma ubezpieczeniowa jest zobowiązana do naliczenia i zapłaty odszkodowania z tytułu ubezpieczenia. Jednakże ubezpieczyciel wysyła ubezpieczycielowi oficjalną odmowę bezpośredniego odszkodowania za CTP. Przyczyny, dla których płatność nie została dokonana, są następujące:

- podobny wniosek o płatność został wysłany do firmy ubezpieczeniowej sprawcy;

- zawiadomienie o zdarzeniu drogowym zostało wypełnione na formularzu Euro-protokół, chociaż okoliczności wymagały zaangażowania funkcjonariuszy policji drogowej;

- wypadek miał miejsce podczas udziału w zawodach, ucząc jeździć, testować pojazd;

- podczas wypadku transportowego materialne aktywa, papiery wartościowe, antyki są uszkodzone;

- uczestnicy wypadku drogowego biorą udział w sporze o stopień winy i okoliczności wypadku, który wymaga interwencji sądowej;

- opóźnienie w powiadomieniu ubezpieczyciela o zdarzeniu;

- poszkodowany ubezpieczony domaga się odszkodowania za straty moralne lub utratę ewentualnych zysków;

- ubezpieczyciel sprawcy nie podpisał umowy w sprawie SSP.

Cechy bezpośredniego odszkodowania z tytułu obowiązkowego ubezpieczenia OC komunikacyjnego

W przypadku szkód bezpośrednich uwzględnia się pewne niuanse. Wysokość odszkodowania ubezpieczeniowego jest różna w zależności od rodzaju zdarzenia drogowego. Biorąc pod uwagę te różnice, ubezpieczyciel sprawcy zdarzenia przekaże kwotę pieniędzy tylko w ramach tych limitów. Biorąc pod uwagę wpływ takich zasad, wszyscy ubezpieczyciele, strony Porozumienia SSP, mogą łatwo podzielić się małymi płatnościami. W tym samym czasie, jeśli ilość szkód jest znaczna, należy oczekiwać od firmy ubezpieczeniowej zaniżenia kwoty naliczonych szkód.

Co zrobić, jeśli ubezpieczyciel odmówił wejścia do SSP

Uzyskanie odmowy bezpośredniej rekompensaty za stratę od firmy ubezpieczeniowej nie jest powodem do odmowy wypłaty. Aby to zrobić, skontaktuj się z firmą ubezpieczeniową odpowiedzialną za wypadek. W takim przypadku proces ten zajmie trochę czasu, ale istnieje duża szansa, aby uzyskać ubezpieczenie od innego ubezpieczyciela.

Należy pamiętać, że wszystkie dokumenty niezbędne do zapłaty powinny zostać wypełnione zgodnie z zasadami i okolicznościami zdarzenia. Fałszywe informacje spowodują nie tylko opóźnienie w płatnościach, ale także całkowitą odmowę zapłaty odszkodowania.

Ad

Kto kwalifikuje się do SSP

Biorąc pod uwagę ostatnie zmiany w ustawie federalnej (FZ) "W sprawie OSAGO", bezpośrednie odszkodowanie za szkody jest wykonywane zarówno wobec poszkodowanego ubezpieczonego, jak i właściciela umowy ubezpieczenia z osobą trzecią. Nie tylko właściciel pojazdu, który jest wpisany w arkuszu danych, ale także kierowca, który jeździ samochodem legalnie: pełnomocnictwo do samochodu, został wpisany w aktualnej polisie, może przekazać wiadomość o wypadku i wypełnić formularze na PVU.

Opcje płatności ubezpieczenia

Obecne warunki bezpośredniego odszkodowania z tytułu obowiązkowego ubezpieczenia odpowiedzialności cywilnej z tytułu odpowiedzialności cywilnej zapewniają dwie możliwości uzyskania ubezpieczenia na pokrycie strat: pieniężnych i niepieniężnych. Od maja 2017 r. System ubezpieczeń pieniężnych przestał być główną formą. Obecnie firmy ubezpieczeniowe są zobowiązane do zaoferowania ubezpieczonemu, aby naprawił uszkodzony samochód w uprzednio uzgodnionym warsztacie samochodowym. W tym przypadku ubezpieczyciel musi naprawić ubezpieczony samochód nie więcej niż trzydzieści dni w stacji obsługi, która znajduje się nie dalej niż 50 kilometrów od miejsca zamieszkania ubezpieczonego lub miejsca wypadku. Zalecane stanowisko serwisowe musi gwarantować jakość pracy przez pół roku, a także prace lakiernicze i karoseryjne przez co najmniej rok.

Jeżeli zakład ubezpieczeń nie jest w stanie zapewnić spełnienia wszystkich tych warunków, ubezpieczający ma prawo dochodzić odszkodowania pieniężnego za poniesioną szkodę. Kwota rekompensaty ubezpieczeniowej zostaje przeniesiona na dane bankowe wskazane we wniosku o PWU.

Biorąc pod uwagę pewne trudności w uzyskaniu ubezpieczenia od obowiązkowego ubezpieczenia od odpowiedzialności cywilnej, właściciele samochodów powinni być świadomi istnienia dobrowolnych rodzajów ubezpieczenia pojazdu.