Oświadczenia księgowe to ... Formy sprawozdań finansowych

Wiele rosyjskich przedsiębiorstw ma obowiązek przekazywania sprawozdań finansowych do Federalnej Służby Podatkowej. Tak więc interakcja rządu i biznesu w Federacji Rosyjskiej, jak również w wielu innych krajach, nie kończy się prostymi obliczeniami opłat przewidzianymi przez prawo. Jaka jest specyfikacja sprawozdań finansowych, które muszą być przekazywane do działalności FTS? W jakich przypadkach firmy są zwolnione z obowiązku przesyłania odpowiednich dokumentów organom państwowym?

Istota sprawozdań finansowych

Sprawozdawczość rachunkowa jest procedurą (w niektórych interpretacjach jest obowiązkiem), która obejmuje składanie przez przedsiębiorstwa handlowe odpowiednim organom państwowym informacji o działaniach zgodnie z ustalonymi formularzami w wymaganej okresowości. Ma bezpośredni związek z rachunkowością (główne wskaźniki działalności komercyjnej pochodzą z odpowiednich kont).

Ad

W niektórych przypadkach procedurę określa się mianem "sprawozdawczości finansowej". Ten termin jest nieoficjalny. Ale mimo to zwrot "raportowanie księgowe (finansowe)" jest powszechny. Być może wynika to z wielkiego znaczenia odpowiednich dokumentów dla rozwoju biznesu. Nie są formalną statystyczną reprezentacją liczb. Są to informacje, które mogą mieć zasadnicze znaczenie dla oceny zrównoważonego rozwoju firmy i efektywności zarządzania organizacją. Dane, które mogą odzwierciedlać wyciągi księgowe (finansowe), mogą być użyteczne nie tylko w FTS. Potencjalni partnerzy firmy, wierzyciele, inwestorzy mogą być zainteresowani zapoznaniem się z nimi.

Ad

W Federacji Rosyjskiej istnieje kilka źródeł prawa, które regulują wzajemne oddziaływanie przedsiębiorstw i państwa w aspekcie dostarczania ostatnich dokumentów finansowych. Tak więc, wśród kluczowych aktów prawnych, zgodnie z którymi przedsiębiorstwa Federacji Rosyjskiej powinny przedstawić sprawozdania finansowe - rozporządzenie przyjęte rozporządzeniem Ministerstwa Finansów Federacji Rosyjskiej N 43n z dnia 6 lipca 1999 r.

Rozważany obowiązek jest oczywiście wykonywany nie tylko przez rosyjskie przedsiębiorstwa. Firmy z krajów zachodnich również zapewniają takie dane typu jako sprawozdania rachunkowe. Federacja Rosyjska jest państwem, w którym jednocześnie istnieje pewna specyfika w stosunku władz do źródeł odzwierciedlających działalność komercyjną przedsiębiorstw. W naszym kraju, jak zauważają niektórzy ekonomiści, może to być interesujące dla struktur kontrolnych, nie tyle ostateczne liczby zawarte w raportach, co specyfika ich pochodzenia. Jednocześnie zachodnie agencje rządowe częściej sprawdzają, w jakim zakresie dotrzymano terminów sprawozdań finansowych, a także czy organizacja prawidłowo podeszła do obliczenia wymaganych wskaźników. Oczywiście polityka poszczególnych struktur terytorialnych Federalnej Służby Podatkowej może być różna w różnych regionach.

Terminy składania raportów

Jednocześnie sprawozdania finansowe są przede wszystkim obowiązkiem określonym prawem. Odpowiednie dokumenty powinny być składane przez organizację do FTS ogólnie, 4 razy w roku. Od 1 kwietnia dane są przekazywane za pierwszy kwartał bieżącego roku sprawozdawczego, od 1 lipca - przez pierwsze półrocze, 1 października - przez 9 miesięcy. Dane odzwierciedlające wyniki spółki za cały rok sprawozdawczy zestawiane są od 1 stycznia następnego roku.

Ad

Struktura rachunkowości

Oświadczenia księgowe są najczęściej reprezentowane przez kombinację następujących kluczowych dokumentów:

- bilans;

- raporty - o zyskach i stratach, zmianach w kapitale, przepływach funduszy, a także planowanym ich wykorzystaniu.

Źródła te mogą być uzupełnione wnioskami związanymi z bilansem, a także różnymi notami objaśniającymi. W niektórych przypadkach przedsiębiorstwa muszą również przygotować raporty z audytu.

Treść sprawozdań finansowych (a także częstotliwość ich składania do FTS) zależy od systemu podatkowego przedsiębiorstwa. W ramach DOS, gdy zakłada się, że wszystkie obowiązkowe opłaty są wypłacane na rzecz skarbu państwa, firma musi prowadzić pełną księgowość. Konieczne jest również dostarczanie raportów 4 razy w roku, zgodnie z częstotliwością wskazaną powyżej.

Jeśli firma działa w USN, UTII lub UAT, skład sprawozdań finansowych będzie nieco prostszy. W takim przypadku konieczne jest przedłożenie FTS tylko pierwszego dokumentu z powyższej listy, a także raportu o zyskach i stratach. Źródła te należy przesłać do departamentu do 1 kwietnia roku następującego po roku sprawozdawczym.

Ad

Kto nie musi przekazywać sprawozdań finansowych

Prowadzenie sprawozdań finansowych, a także księgowości nie jest konieczne dla indywidualnych przedsiębiorców, a także dla małych przedsiębiorstw, które działają w ramach uproszczonego systemu podatkowego i innych specjalnych systemów podatkowych. Zainteresowane organizacje nie są jednak zwolnione z niektórych procedur informowania FTS o swoich działaniach - na przykład muszą wydawać książki dochodów i wydatków, które agencja może w niektórych przypadkach zażądać. Na podstawie odpowiedniego źródła własności intelektualnej mała firma musi płacić podatki co kwartał.

Praktyczne wskazówki dotyczące skutecznego raportowania

Rachunkowość jest poważną procedurą, podczas której firma jest wyjątkowo niepożądana, aby popełniać błędy. Możesz zwrócić uwagę na szereg zaleceń ekspertów, odzwierciedlających niektóre niuanse praktyki przesyłania odpowiednich dokumentów do FTS.

Tak więc, dość przydatne źródło informacji dla firm o małym doświadczeniu w tworzeniu sprawozdań finansowych, eksperci uważają, że przepisy dotyczące rachunkowości 4/99. Korzystając z tego źródła, można nauczyć się, jak prawidłowo wypełniać niezbędne formularze, obliczać liczby i inne informacje potrzebne do przesyłania dokumentów, które następnie zostaną przekazane do FTS.

Zaleca się składanie sprawozdań dużo wcześniej niż w terminach - co najmniej jeden tydzień (jeśli pozwala na to specyfika odpowiednich dokumentów - na przykład jest całkiem możliwe, gdy generowane są źródła odzwierciedlające dane z pół roku lub roku). W przeciwnym razie będziesz musiał radzić sobie z dużymi kolejkami w FTS od przedsiębiorców, którzy zdecydowali się zgłosić do stanu "na fladze". To zalecenie oczywiście nie będzie miało znaczenia dla firm przesyłających dokumenty do FTS drogą elektroniczną. Ale nie wszystkie firmy są wygodne korzystanie z kanałów online.

Ad

Uproszczony formularz raportowania

Powyżej zauważyliśmy, że sprawozdania finansowe są zobowiązaniem, które niektóre typy przedsiębiorstw mogą w ogóle nie spełniać. Istnieje jednak inny niezwykły schemat interakcji między przedsiębiorstwami a państwem, który jest czymś w pośredniej wersji pomiędzy obowiązkiem dostarczania sprawozdań w całości a brakiem takiej konieczności na mocy prawa. Mówimy o wykorzystaniu uproszczonych formularzy, dzięki którym informacje o firmie przesyłane są do FTS. Zostały wprowadzone stosunkowo niedawno - w październiku 2012 roku. Jednak wiele firm, dla których przygotowywanie sprawozdań finansowych w tradycyjnym formacie było z jakiegoś powodu lub bardzo pracochłonnym procesem, z wielkim entuzjazmem wykorzystało okazję do interakcji z państwem w uproszczony sposób. Jaka jest specyfika tego mechanizmu?

Istotą rozpatrywanej inicjatywy państwowej jest akceptacja uproszczonych form bilansu, a także raport odzwierciedlający wyniki finansowe spółki. Tylko małe przedsiębiorstwa mogą z nich korzystać - te, które spełniają kryteria określone w ustawie federalnej nr 209 z 24 lipca 2007 r., A także w dekrecie rządowym nr 556 z 22 lipca 2008 r. Firmy, dla których sporządzenie sprawozdań finansowych dotyczących formularzy uproszczonych jest dozwolone, powinny mieć następujące cechy:

- Maksymalny udział podmiotów prawnych w kapitale zakładowym wynosi 25%;

- firma zatrudnia nie więcej niż 100 osób (średnio w okresie sprawozdawczym);

- Roczne przychody - nie więcej niż 400 milionów rubli.

Przyjrzyjmy się teraz, jakie wymogi powinna spełniać sprawozdawczość zgodnie z FTS.

Podstawowe wymagania dotyczące raportowania

Głównym źródłem danych dla nas w tym przypadku jest PBU 4/99, o czym już wspominaliśmy powyżej. Omówimy niektóre z jego kluczowych punktów.

Zgodnie z klauzulą 8 danego dokumentu, sprawozdania finansowe organizacji muszą zawierać wskaźniki dotyczące działalności komercyjnej wszystkich jej jednostek biznesowych.

Poza raportami opracowywanymi przez firmę po raz pierwszy, odpowiednie dokumenty powinny odzwierciedlać te informacje przez dwa lata - raportowanie i poprzedni raport. Możliwe, że dane za poprzedni okres będą nieporównywalne z danymi zawierającymi zapisy księgowe organizacji w momencie sporządzania dokumentu. W takim przypadku, zgodnie z punktem 10 Zasad, pierwsze wskaźniki mogą zostać poprawione.

Zgłoszenie uważa się za zakończone, gdy tylko zostanie podpisane przez kierownika organizacji. Księgowość musi zatem przechowywać odpowiednią kopię dokumentu.

Szczegółowo

Warto rozważyć taki aspekt, jak dopuszczalny stopień szczegółowości sprawozdawczości. Faktem jest, że w niektórych przypadkach szczegółowa prezentacja wszystkich danych liczbowych w odpowiednich dokumentach odzwierciedlających działalność gospodarczą jest bardzo pracochłonnym procesem. Dlatego wiele firm ma obiektywne trudności w przestrzeganiu ścisłej procedury księgowej pod względem odzwierciedlenia liczb w formach ustawowych. Ustawodawstwo Federacji Rosyjskiej przewiduje szereg norm mających na celu ograniczenie złożoności opracowywania omawianych dokumentów.

Tak więc, na przykład, zgodnie z rozporządzeniem Ministerstwa Finansów nr 66n, firmy mogą przeprowadzać specyfikację danych dla niektórych pozycji sprawozdawczych na podstawie samodzielnie ustalonych priorytetów. Jednocześnie małe firmy mogą zawierać w formach sprawozdań finansowych tylko podstawowe wskaźniki - według grup artykułów. W rzeczywistości przepis ten jest wdrażany w uproszczonych dokumentach - o których wspominaliśmy powyżej. Jednocześnie formularze sprawozdań finansowych muszą zawierać istotne wskaźniki działalności organizacji, które są odzwierciedlone osobno - zgodnie z paragrafem 11 Regulaminu.

W jaki sposób można ograniczyć legalność danych w przedmiotowych dokumentach (na przykład, jeśli są one tworzone przez małe przedsiębiorstwo)? Bardzo proste. Na przykład takie firmy mogą rejestrować wskaźniki, które odzwierciedlają księgowanie wydatków tylko na jednym koncie - 20. Przy pełnym formacie raportowania może być konieczne użycie danych z rachunków takich jak 20, 23, 25 i kilka innych.

Wypełnianie formularzy: niuanse

Przydatne będzie rozważenie niektórych zaleceń ekspertów dotyczących bezpośrednio wypełniania formularzy rachunkowych. Ze względu na to, że standardowy format dostarczania odpowiednich danych może być bardzo pojemny i niezbyt wygodny do wyświetlenia w naszym artykule, przeanalizujemy kluczowe zasady wprowadzania danych do różnych akapitów dokumentów na przykładzie uproszczonych formularzy sprawozdawczych.

Tak więc przedmiotowa procedura wymaga złożenia do FTS następujących kluczowych dokumentów:

- bilans;

- Rachunek zysków i strat.

Odnośnie pierwszego źródła - należy odzwierciedlić sytuację finansową firmy względem państwa zgodnie z ustawą. Ponieważ w uproszczonym formacie wystarczy przekazać odpowiednie dokumenty raz w roku, to jest 31 grudnia. Jeżeli sprawozdanie finansowe za rok zostanie przekazane spółce nie po raz pierwszy, wówczas konieczne jest również zapisanie danych za poprzednie okresy. Podobnie, od 31 grudnia.

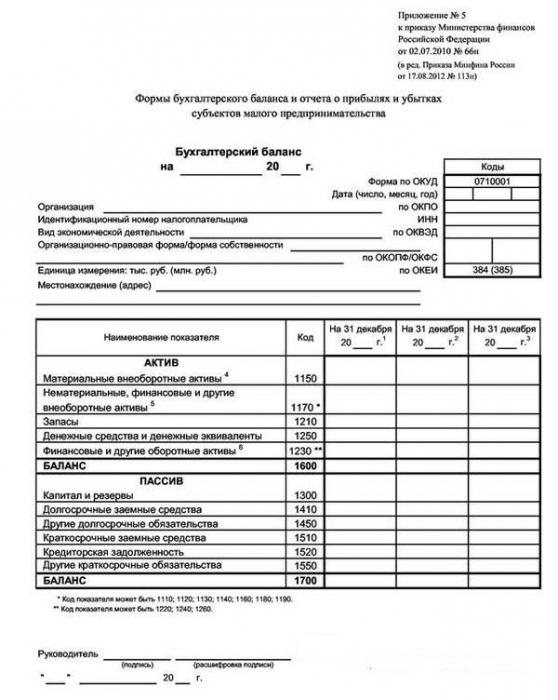

Jak zauważyliśmy powyżej, w uproszczonym formacie dostarczania informacji do FTS, szczegółowość liczb może być mniejsza niż w przypadku standardowego schematu. W szczególności w sekcji "Zasób" bilansu ma wypełnić tylko 5 wierszy. Ponieważ nie ma ich zbyt wiele, rozważ możliwości współpracy z każdym z nich.

Uproszczona forma salda: aktywa

Pierwsza linia to "Rzeczowe aktywa trwałe". Tutaj konieczne jest ustalenie wartości środków trwałych (z których odjęto wskaźniki amortyzacji), a także niepełnych inwestycji w nie.

Następna linia to "Wartości niematerialne". Tutaj również musisz wskazać ich koszt (i odjąć, jak w pierwszym przypadku, amortyzację), aby odzwierciedlić niekompletne inwestycje w nie. Można również rejestrować inwestycje długoterminowe, odroczone aktywa, wyniki badań itp. Należy zauważyć, że małe firmy mogą uwzględniać inwestycje oparte na ich wartości początkowej. Odroczone aktywa tego typu przedsiębiorstw mogą nie zostać uwzględnione.

W wierszu "Zapasy" należy uwzględnić odpowiednie rezerwy na surowce, użyte materiały, a także gotowe produkty.

Najważniejsza pozycja, która obejmuje roczne sprawozdania finansowe w strukturze odpowiedniego bilansu, w tym ten, który jest dostarczany w uproszczonej formie - "Środki pieniężne i ekwiwalenty". Tutaj nie tylko kapitał jest ustalony, ale także wysoce płynne rezerwy nie podlegające wahaniom ceny, które można przekształcić na walutę standardową.

Wiersz "Aktywa finansowe i inne" powinien zawierać inwestycje krótkoterminowe (które są w obiegu nie później niż 12 miesięcy po dacie sprawozdania lub określonego cyklu operacyjnego), "należności" i inne aktywa obrotowe, które nie są prezentowane w innych sekcjach bilansu. Ministerstwo Finansów RF zaleca odliczenie podatku VAT od "należności", które można wydać jako odliczenie - jeśli firma płaci za towary i usługi z góry.

Badamy teraz, w jaki sposób roczne sprawozdania finansowe są wypełniane w formie odpowiedniego salda zobowiązań.

Uproszczona forma salda: odpowiedzialność

Struktura tej części dokumentu, podobnie jak w przypadku składnika aktywów, nie oznacza wyraźnego szczegółowości liczb. Rozważ linie podane przez dany formularz.

Pierwsza linia to "Capital and Reserves". Tutaj konieczne jest ustalenie liczb zgodnie z autoryzowanym, dodatkowym lub, odpowiednio, kapitał rezerwowy. W tej samej linii odzwierciedla wskaźniki dla zyski zatrzymane (w niektórych przypadkach - niepokryta strata).

Następną wersją uproszczonej formy jest "Długoterminowe pożyczone środki". Należy zauważyć, że odpowiednie dane powinny być odzwierciedlone wraz z odsetkami (z terminem wymagalności dłuższym niż 12 miesięcy od dnia sprawozdawczego).

W wierszu "Inne zobowiązania długoterminowe" zapisuje się liczby odzwierciedlające stosunki prawne, które nie należą do kategorii kredytów. Co więcej, ich termin musi również wynosić więcej niż 12 miesięcy.

W wierszu "Krótkoterminowe środki pożyczone" rejestrowane są wskaźniki kredytów - również z odsetkami, które spółka musi spłacić w okresie krótszym niż 12 miesięcy (na dzień sprawozdawczy).

Wiersz "Rozrachunki z dostawcami" odzwierciedla dane dotyczące krótkoterminowych długów wobec partnerów, pracowników i państwa. Dane są rejestrowane, jeżeli terminy wymagalności odpowiednich zobowiązań na dzień sprawozdawczy nie przekraczają 12 miesięcy, i jeżeli odpowiadają one strukturze cyklu operacyjnego, który z kolei może być dłuższy niż 12 miesięcy.

W kolejnej linii należy odnotować inne zobowiązania krótkoterminowe, niesklasyfikowane w innych sekcjach pasywnej strony bilansu. Kluczowe kryterium jest takie samo - okres spłaty nie przekracza 12 miesięcy - dostosowany do specyfiki cyklu operacyjnego. Zaleca się, aby odzwierciedlać zobowiązania płatne minus VAT, które należy wypłacić państwu - pod warunkiem, że firma otrzymała zaliczkę na dostawę towarów lub usług.

Są to zalecenia ekspertów dotyczące wypełnienia bilansu. Ale to nie wszystko. Innym ważnym źródłem obejmującym sprawozdania finansowe jest dokument odzwierciedlający wyniki finansowe organizacji. Rozważ specyfikę jego przygotowania.

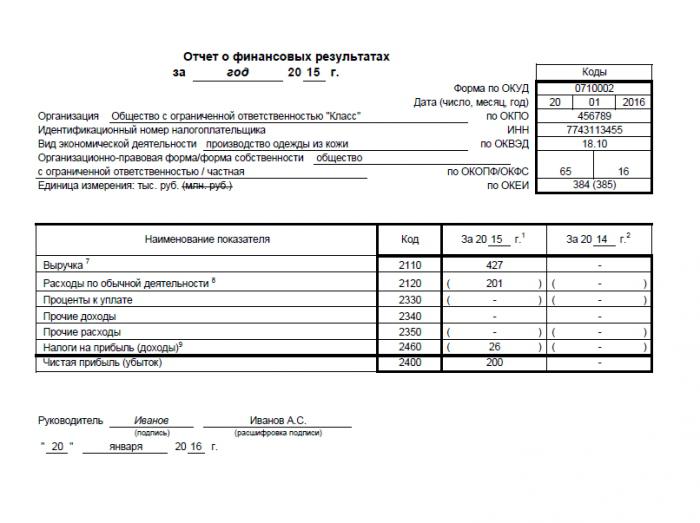

Oświadczenie o wynikach finansowych

Podobnie jak w przypadku bilansu, dokument ten jest rejestrowany dla roku. Czasami określa się go również jako rachunek zysków i strat. Zaleca się jednak nazywanie go inaczej, jeśli chodzi o dostarczanie sprawozdań finansowych za dany rok.

Jego uproszczona forma składa się z 7 linii. Weź pod uwagę specyfikę ich wypełnienia.

Linia "Przychody" rejestruje przychody, które spółka otrzymała w wyniku podstawowej działalności - bez podatku VAT, a także płatności akcyzowe. Jednocześnie odpowiednia kwota nie powinna zostać zmniejszona o kwotę należności celnych wywozowych przekazywanych państwu.

Wiersz "Wydatki na zwykłą działalność" oznacza uwzględnienie wszystkich kosztów związanych z kluczowymi działaniami firmy. Nie ma potrzeby dzielenia ich na te, które odzwierciedlają koszty, transakcje handlowe, wydatki na zarządzanie.

Wiersz "Odsetki do zapłaty" powinien odzwierciedlać dane dotyczące odpowiednich parametrów kredytów, z wyłączeniem tych, które powinny zostać uwzględnione w strukturze aktywów inwestycyjnych. Należy zauważyć, że małe przedsiębiorstwa (z wyjątkiem tych, które emitują akcje publiczne) mogą brać pod uwagę wydatki związane z pożyczkami do kategorii innych.

Wiersz "Inne dochody" rejestruje przychód, który można uzyskać, na przykład, kosztem czynszu.

Wiersz "Inne wydatki" może zawierać dane liczbowe dotyczące w szczególności: odpis środków trwałych.

Wiersz "Podatki dochodowe" rejestruje kwotę bieżącej zbiórki odpowiedniego typu.

Wskaźnik "zysk netto" (lub strata) jest wprowadzany, łącznie z odliczeniem niezbędnych podatków.

Zbadaliśmy więc główne niuanse dotyczące takiej procedury, jak dostarczanie sprawozdań rachunkowych przez rosyjskie przedsiębiorstwa. Ustawodawstwo Federacji Rosyjskiej ustanawia, z jednej strony, wystarczająco surowe kryteria, które implikują zobowiązania firm do tworzenia odpowiednich dokumentów. Z drugiej strony rachunkowość księgowa (rachunkowa) nie jest konieczna w przypadku wielu organizacji. Istnieje jednak kompromisowa wersja przepisu istotnych dokumentów dla FTS na uproszczonych formularzach.