Koszty średnie i krańcowe - wartości dla znalezienia optymalnej wielkości produkcji

W klasyfikacji kosztów, oprócz stałych, zmiennych i średnich, należy przypisać kategorię kosztów krańcowych. Wszystkie są ze sobą powiązane, aby określić wartość jednego gatunku, trzeba znać indeks drugiego gatunku. W związku z tym koszty krańcowe są obliczane jako częściowy wzrost całkowitych kosztów i wzrost produkcji. Aby zminimalizować koszty, czyli osiągnąć to, do czego dąży każdy podmiot gospodarczy, konieczne jest porównanie kosztów marginalnych i średnich. Warunki tych dwóch wskaźników są optymalne, ponieważ producent zostanie omówiony w tym artykule.

Rodzaje kosztów

W krótkim okresie czasu, gdy wpływ czynników ekonomicznych jest realistyczny do przewidzenia, istnieją stałe i koszty zmienne. Są łatwe do sklasyfikowania, ponieważ zmienne różnią się wielkością wydania towarów, ale te stałe nie. Koszty związane z eksploatacją budynków, urządzeń; wynagrodzenie kadry kierowniczej; ochrona płatności, środki czyszczące - to koszty gotówkowe zasobów, które składają się na koszty stałe. Czy firma wytworzy produkcję, czy nie, nadal będzie musiała za nie płacić co miesiąc.

Ad

Wynagrodzenie głównych pracowników, surowców i materiałów stanowią zasoby, które stanowią zmienne czynniki produkcji. Różnią się one w zależności od objętości.

Całkowite koszty są sumą stałych i koszty zmienne. Średnie koszty - środki wydane na wydanie jednej jednostki świadczenia.

Koszt marginalny pokazuje kwotę gotówka, które należy wydać, aby zwiększyć moc wyjściową o jedną jednostkę.

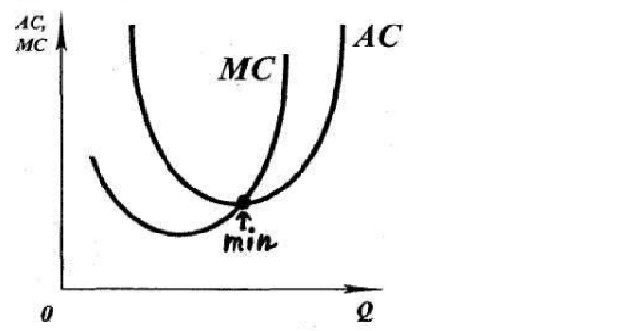

Marginalny harmonogram kosztów

Wykres pokazuje krzywe dwóch rodzajów kosztów: marginalny i średni. Punkt przecięcia się dwóch funkcji to minimum średnich kosztów. Nie jest to przypadkiem, ponieważ koszty te są ze sobą powiązane. Średnie koszty są sumą średniej stałej i zmiennej koszty. Trwałe Koszty nie zależą od wielkości produkcji, a rozważając koszty krańcowe, warto je zmienić, zwiększając / zmniejszając wolumen. W związku z tym koszty krańcowe pociągają za sobą wzrost kosztów zmiennych. Wynika z tego, że średnie i krańcowe koszty muszą być porównywane ze sobą przy znajdowaniu optymalnej objętości.

Ad

Z wykresu jasno wynika, że koszty krańcowe zaczynają rosnąć szybciej niż średnie. Oznacza to, że przy rosnącym wolumenie średnie koszty wciąż maleją, a koszty krańcowe już się zwiększają.

Punkt równowagi

Ponownie zwracając uwagę na wykres, możesz wyciągnąć wnioski:

- AC znajduje się nad MC, ponieważ jest to duża kwota, w tym oprócz zmiennych i stałych kosztów. Podczas gdy MS składa się z zysku tylko koszty zmienne.

- Poprzedni fakt wyjaśnia właściwą lokalizację AU w stosunku do MC. Wynika to z faktu, że jednostka wzrostu wolumenu MS zawiera różnicę kosztów zmiennych, a średnie koszty (AS), oprócz zmiennych, obejmują również stałe koszty stałe.

- Po przecięciu funkcji w punkcie minimalnym następuje wzrost kosztów o charakterze marginalnym szybciej niż średnia. W takim przypadku produkcja staje się nieopłacalna.

Punkt równowagi przedsiębiorstwa na rynku odpowiada optymalnej wielkości produkcji, w której podmiot gospodarczy otrzymuje stały dochód. Wartość tej objętości jest równa przecięciu krzywych MS z jednostką AU przy minimalnej wartości jednostki AU.

Porównanie AU i MS

Kiedy koszty krańcowe przy powiększeniu wolumenu są niższe niż średnie koszty, zaleca się, aby menedżerowie firmy podejmowali decyzje dotyczące zwiększania produkcji.

Przy równości tych dwóch wartości osiąga się równowagę w objętości produkcji.

Zatrzymaj wzrost wielkości produkcji, gdy zostanie osiągnięta wartość MC, która będzie wyższa niż AU.

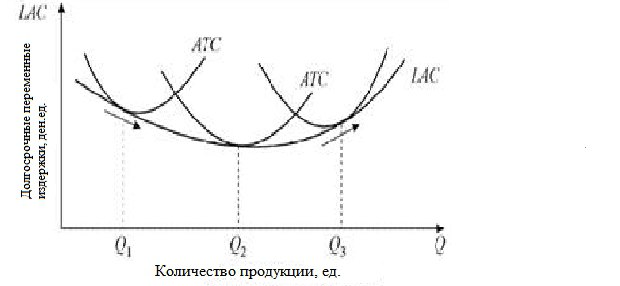

Średnie koszty w długim okresie

Wszystkie koszty w długim okresie stanowią własność o zmiennym charakterze. Firma, która osiągnęła wolumen, w którym średnie koszty zaczynają rosnąć w dłuższej perspektywie, jest zmuszona do rozpoczęcia zmian czynników produkcji, które do tej pory pozostały niezmienione. Okazuje się, że całkowite średnie koszty są identyczne ze średnimi zmiennymi.

Ad

Krzywa średnich kosztów w długim okresie jest linią kontaktu w minimalnych punktach krzywych kosztów zmiennych. Wykres pokazano na rysunku. W punkcie Q2 minimalny koszt zostaje osiągnięty, a następnie należy zaobserwować: jeśli występuje ujemny efekt skali, co jest rzadkością w praktyce, wówczas objętość w Q2 musi zostać zatrzymana.

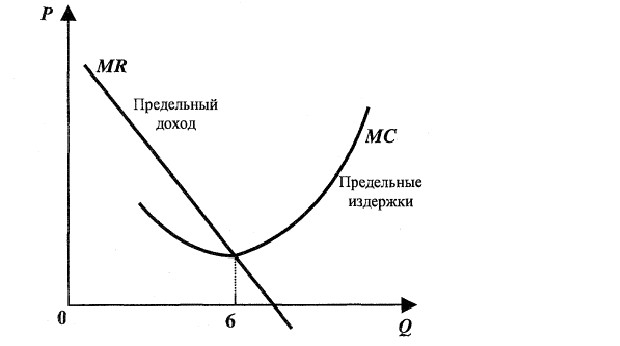

MP dochód limitu

Alternatywne podejście w nowoczesnej gospodarce rynkowej w celu określenia wielkości produkcji, przy której koszty będą minimalne, a zyski będą maksymalne, porównuje wartości krańcowych wartości przychodów i kosztów.

Przychód krańcowy - wzrost środków pieniężnych, które firma otrzymuje z dodatkowo sprzedanej jednostki produkcyjnej.

Porównując kwoty, które każda dodatkowa dodana jednostka produkcji zwiększa koszty brutto i dochód brutto, możesz określić punkt maksymalizacji zysku i minimalizacji kosztów, wyrażony jako znalezienie optymalnej objętości.

Ad

Analityczne porównanie MS i MR

Na przykład poniżej znajdują się fikcyjne dane analizowanej firmy.

Tabela 1

Wielkość produkcji | Cena, R | Dochód brutto (ilość * cena) | Koszty brutto, TS | Zysk | Przychody krańcowe | Koszt marginalny |

0 | 145 | 0 | 257 | -257 | - | - |

1 | 135 | 135 | 321 | -187 | 135 | 65 |

2 | 125 | 249 | 341 | -93 | 115 | 21 |

3 | 115 | 343 | 356 | -14 | 95 | 16 |

4 | 105 | 417 | 369 | 49 | 75 | 14 |

5 | 95 | 471 | 382 | 90 | 55 | 14 |

6 | 85 | 505 | 401 | 105 | 35 | 20 |

7 | 75 | 519 | 432 | 88 | 15 | 32 |

Każda jednostka objętości odpowiada cenie rynkowej, która zmniejsza się wraz ze wzrostem podaży. Przychód ze sprzedaży każdej jednostki produkcyjnej zależy od iloczynu wielkości produkcji i ceny. Z każdą kolejną jednostką produkcji wzrastają koszty brutto. Zysk ustala się po zatrzymaniu dochód brutto wszystkie koszty. Marginalne wartości przychodów i kosztów oblicza się jako różnicę odpowiednich wartości brutto od wzrostu wolumenu produkcji.

Porównując dwie ostatnie kolumny tabeli, stwierdza się, że przy wytwarzaniu towarów od 1 do 6 jednostek koszty krańcowe są pokrywane przez dochód, a następnie śledzony jest ich wzrost. Nawet przy wydaniu towaru w wysokości 6 sztuk osiągany jest maksymalny zysk. Dlatego też, gdy firma zwiększy produkcję towarów do 6 sztuk, zwiększenie jej nie będzie już opłacalne.

Ad

Graficzne porównanie MS i MP

Podczas graficznego określania optymalnej objętości są charakterystyczne następujące warunki:

- Przychody krańcowe powyżej kosztów - zwiększenie produkcji.

- Równość wartości określa punkt równowagi, w którym osiągany jest maksymalny zysk. Wydajność produktu staje się stabilna.

- Krańcowe koszty produkcji przekraczają krańcowy dochód - jest to znak niekorzystnej produkcji, która przynosi straty firmie.

Teoria kosztów krańcowych

Aby podjąć decyzję o zwiększeniu produkcji przez podmiot gospodarczy, na ratunek przychodzi narzędzie ekonomiczne, takie jak porównanie kosztów krańcowych ze średnimi kosztami i krańcowymi przychodami.

Jeżeli, w zwykłym znaczeniu, koszty są kosztami produkcji, wówczas marginalną formą tych kosztów jest kwota pieniędzy, którą należy zainwestować w produkcję, aby zwiększyć produkcję o dodatkową jednostkę. Wraz ze spadkiem produkcji koszt krańcowy wskazuje na kwotę środków, które można zaoszczędzić.