Koszty stałe i zmienne. Obliczanie progu rentowności

Koszty przedsiębiorstwa można podzielić na różne sposoby. Wielu zgodzi się, że najciekawsze jest oddzielenie, które może mieć praktyczne zastosowanie i które może być przydatne. Z tego punktu widzenia rozważamy, co jest trwałe i koszty zmienne i jak z nich korzystać przy ustalaniu progu rentowności w firmie. Wierzymy, że ta informacja będzie interesująca dla każdego, kto zamierza otworzyć własny biznes.

Naprawiono koszty

Obejmują one takie koszty, których wielkość nie zależy od ilości produktów wytwarzanych przez spółkę i które są obowiązkowe do zapłaty, nawet jeśli spółka jest bezczynna. Naprawiono koszty związane z działalnością gospodarczą i zależą od dostępności stałych zasobów i warunków rynkowych. Jako przykład można zadzwonić do czynszu za obszar, procent kredytu, płatności ubezpieczenia, wynagrodzenie dyrektor wykonawczy itp.

Ad

Koszty zmienne

Koszty zmienne

W przeciwieństwie do kosztów stałych, koszty te zależą bezpośrednio od ilości wyprodukowanych towarów (ilość świadczonych usług). Zmienne koszty przedsiębiorstw stanowią sumę kosztów zmiennych zasobów, które są niezbędne do wytworzenia produktów. Dotyczy to w szczególności kosztów surowców, energii elektrycznej, materiałów, płac pracowników, kosztów transportu i innych kosztów, które są bezpośrednio związane z procesem produkcyjnym.

Całkowite i średnie koszty

Jeśli zmienne koszty zostaną dodane do stałych, wówczas zostaną uzyskane całkowite koszty. Dzieląc je przez wielkość produkcji, można dowiedzieć się, jaki jest całkowity średni koszt jednostkowy towarów. Ponadto analiza będzie wymagać średnich stałych, jak również średnich kosztów zmiennych, które są obliczane w podobny sposób.

Ad

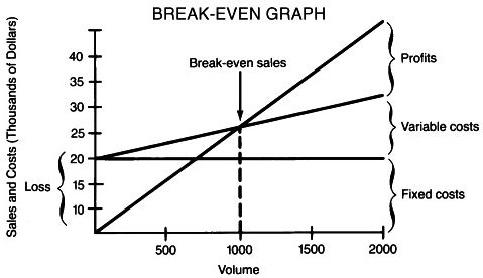

Wzajemne połączenie wskaźników i określenie progu rentowności

Po nieco nudnej teorii przejdźmy do praktyki. Jeśli więc firma nie pracuje, koszty zmienne mają wartość zerową, a koszty całkowite są stałe. Firma ponosi straty z powodu przestojów. Po rozpoczęciu produkcji wartość kosztów zmiennych zaczyna wzrastać, powodując wzrost całkowitej i średniej. By the way, te ostatnie są często wykorzystywane do określenia rentowności wytwarzania pewnej ilości towarów. Wraz ze wzrostem liczby wytwarzanych produktów koszty stałe nie ulegają zmianie, a średnie koszty na jednostkę produktu i jego cena kosztu maleją. Gdy ceny są równe cenie sprzedaży, firma osiąga próg rentowności i zaczyna osiągać zyski. Zależność tę można wyrazić w tak prostej formule:

Jednostki BP = TFC / (P-VC), gdzie:

Jednostki BP - ilość towarów potrzebna do osiągnięcia poziomu samowystarczalności;

TFC - suma kosztów stałych;

VC - koszty zmienne;

P - cena sprzedaży jednostki towaru.

Przykład

Załóżmy, że potrzebujesz 5000 USD, aby rozpocząć nowy projekt. Średni koszt za sztukę wynosi 130 USD, a cena sprzedaży 180 USD. Aby projekt mógł się spłacić, konieczne jest ustalenie wielkości sprzedaży produktu. Po dokonaniu prostych obliczeń: jednostki BP = 5000 / (180-130) = 100, widzimy, że projekt przyniesie zysk netto zaraz po sprzedaniu pierwszych stu produktów.