Poprawnie wykonane oświadczenie o korekcie - brak błędów w rachunkowości i różnicach z kontrahentami

Ustawa o pojednaniu jest dokumentem mającym na celu określenie statusu wzajemnych rozliczeń między kontrahentami. Ustawodawstwo nie zobowiązuje organizacji i indywidualnych przedsiębiorców do kompilowania tych dokumentów na zasadzie obowiązkowej. Jednak większość księgowych woli okresowo wykonywać tę pracę, aby uniknąć błędów rachunkowych i ewentualnych nieporozumień z dostawcami i klientami.

Cel dokumentu

Ustawa o pojednaniu ma na celu udokumentowanie statusu rozliczeń między dwiema organizacjami w określonym dniu. Za pomocą tego dokumentu możesz prześledzić wszystkie transakcje biznesowe przeprowadzane przy udziale kontrahentów w kontekście kontraktów lub dla konkretnej organizacji jako całości i wyliczyć saldo końcowe dla konkretnej daty. Bilans ten może zostać potwierdzony przez obie strony pojednania i tylko przez jedną osobę prawną lub indywidualnego przedsiębiorcę. Jeżeli, zgodnie z danymi księgowymi, występują rozbieżności w sumie salda końcowego, można je wyeliminować, analizując operacje wskazane w oświadczeniu o uzgodnieniu. W rachunkowości organizacji może być nieprawidłowo odzwierciedlona kwota każdej sprzedaży lub płatności. W przypadku wykrycia błędów księgowy dokonuje korekty w księgowości, po czym sporządza się nową akt uzgadniania wzajemnych rozliczeń podpisaną przez osoby uprawnione.

Ad

Częstotliwość kompilacji

Ustawodawstwo naszego kraju nie przewiduje obowiązku spółek w zakresie sporządzania aktów pojednawczych w określonym czasie. Każda organizacja samodzielnie decyduje, kiedy należy przeprowadzić kontrolę rozliczeń z kontrahentami i czy w ogóle powinna być wykonana. Jednocześnie istnieje kilka sytuacji, w których procedura ta może pomóc uniknąć błędów w rachunkowości i konfliktów z dostawcami i kontrahentami. Akt uzgadniania jest wymagany w następujących przypadkach:

1. Przed sporządzeniem obowiązkowego rocznego sprawozdania finansowego.

2. Przy przeprowadzaniu inwentaryzacji rozrachunków z kontrahentami.

3. Jeżeli dostawca zapewnia płatność ratalną kupującego.

4. Kontrahenci współpracują przez długi czas.

5. Istotne kwoty transakcji lub częste i masowe dostawy towarów lub usług.

Akty pojednania i sprawozdania roczne

Większość pracowników księgowości woli uzgadniać rozrachunki z kontrahentami przed przedłożeniem rocznych sprawozdań. Dzięki tej praktyce można znaleźć i skorygować wiele błędów rachunkowych, które mogą wpłynąć na dokładność raportowania. Jest to szczególnie konieczne w przypadku dużych organizacji z dużą liczbą różnych działów. W takich okolicznościach dokumenty dotyczące zakupu dowolnego produktu, takie jak materiały biurowe dla działu, mogą po prostu nie być na czas w dziale księgowości.  Dzieje się tak często, gdy towary dostarczane są bez przedpłaty na koniec okresu sprawozdawczego. Materiały zostały odebrane, ich przesyłka znajduje odzwierciedlenie w rozliczeniach kontrahenta i nic nie wiadomo o tym w dziale księgowym organizacji przyjmującej. W przypadku przedpłaty uważni księgowi zazwyczaj starają się ustalić, czy nastąpiła dostawa i uzyskać odpowiednie dokumenty. Jeżeli przekazanie środków nie było i nie oczekuje się w najbliższej przyszłości, dostawa towarów nie będzie odzwierciedlona w rozliczeniach odbiorcy. Akt uzgadniania z kontrahentem pozwala prześledzić, czy wszystkie dokumenty dotyczące doskonałych transakcji biznesowych są rejestrowane, a także zweryfikować poprawność ich odzwierciedlenia. Identyfikując rozbieżności w swoich danych z danymi kontrahenta, wielu pracowników, wraz z aktem uzgodnienia podpisanym nieporozumieniami, natychmiast przekazuje brakujący zestaw dokumentów. To znacznie przyspiesza proces korygowania błędów w księgowaniu.

Dzieje się tak często, gdy towary dostarczane są bez przedpłaty na koniec okresu sprawozdawczego. Materiały zostały odebrane, ich przesyłka znajduje odzwierciedlenie w rozliczeniach kontrahenta i nic nie wiadomo o tym w dziale księgowym organizacji przyjmującej. W przypadku przedpłaty uważni księgowi zazwyczaj starają się ustalić, czy nastąpiła dostawa i uzyskać odpowiednie dokumenty. Jeżeli przekazanie środków nie było i nie oczekuje się w najbliższej przyszłości, dostawa towarów nie będzie odzwierciedlona w rozliczeniach odbiorcy. Akt uzgadniania z kontrahentem pozwala prześledzić, czy wszystkie dokumenty dotyczące doskonałych transakcji biznesowych są rejestrowane, a także zweryfikować poprawność ich odzwierciedlenia. Identyfikując rozbieżności w swoich danych z danymi kontrahenta, wielu pracowników, wraz z aktem uzgodnienia podpisanym nieporozumieniami, natychmiast przekazuje brakujący zestaw dokumentów. To znacznie przyspiesza proces korygowania błędów w księgowaniu.

Formularz dokumentu

Każda firma może opracować i zatwierdzić własną formę aktu pojednania, który będzie odpowiadał wszystkim zainteresowanym stronom i pozwoli prawidłowo przeprowadzić audyt. Akty prawne nie przewidują jednolitego spojrzenia na ten dokument. Ponieważ jednak jest to pierwotne, podczas jego opracowywania, należy wziąć pod uwagę wszystkie wymogi nałożone przez prawodawstwo dotyczące projektu tego rodzaju dokumentacji. W szczególności oświadczenie o uzgodnieniu musi zawierać następujące szczegóły:

Ad

1. Nazwa.

2. Data powstania.

3. Informacje o kompilatorze.

4. Podsumowanie operacji.

5. Wskaźniki tych transakcji biznesowych.

6. Wskazanie stanowisk osób odpowiedzialnych za odzwierciedlenie działalności gospodarczej i ich rejestrację dokumentów.

7. Odręczne podpisy wskazanych urzędników.

Procedura napełniania

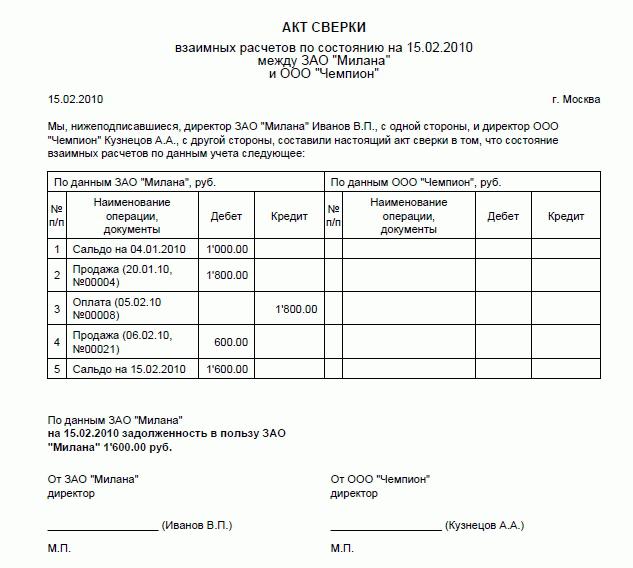

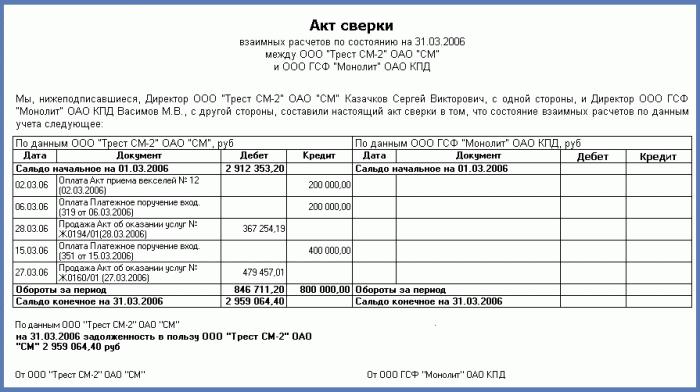

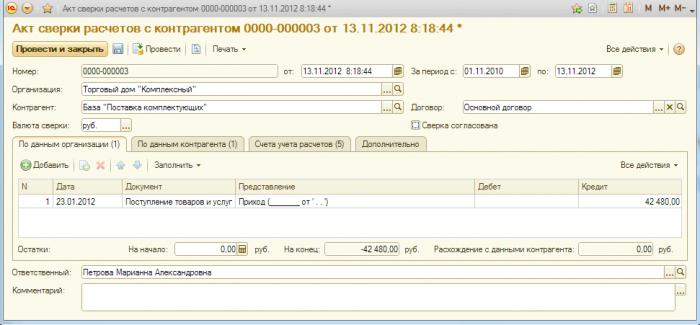

Główną częścią aktu pojednawczego, który zawiera w sobie informacje o transakcjach handlowych przeprowadzanych przez kontrahentów, jest tabela. Składa się z dwóch części. Lewa odzwierciedla, co do zasady, działalność organizacji - autora dokumentu. Zawiera cztery kolumny. W pierwszym z nich podany jest numer sekwencyjny rekordu, w drugim - krótkie podsumowanie transakcji biznesowej, w trzecim i czwartym - jego wartość pieniężna dla debetu lub kredytu. Prawa strona stołu pozostaje pusta; dane są tam zapisywane przez kontrahenta podczas przeprowadzania uzgodnienia. Tak więc w rozpatrywanym akcie dokonywane są - w porządku chronologicznym - zapisy dotyczące wszystkich operacji przeprowadzanych przez organizację, z udziałem określonego kontrahenta, operacji przez pewien okres. Następnie obliczany jest obrót na koncie debetowym i kredytowym, a następnie ustalane jest saldo końcowe w żądanej dacie.

Ad

Pojednanie

Firma, która otrzymała raport uzgodnienia od kontrahenta, porównuje jego dane księgowe z informacjami dostarczonymi przez organizację redakcyjną w dokumencie. Sprawdza datę transakcji biznesowej, jej rodzaj i kwotę. Księgowy sprawdza również saldo na początku okresu. W przypadku niespójności najlepiej najpierw sprawdzić poprawność odzwierciedlenia dokumentów na ich własnych kontach. Będzie to wymagało wystawiania faktur i faktur składanych przez kontrahenta lub wystawianych mu. W przypadku wykrycia błędu dane księgowe podlegają korekcie, po czym następuje ponowne uzgodnienie. Jeśli błąd nie zostanie znaleziony, pracownik wskazuje jego informacje w odpowiedniej części aktu, liczy momentum i saldo końcowe. Akt uzgadniania jest przesyłany kontrahentowi z rozbieżnościami.

Ad

Zasady podpisywania

Dokument musi być podpisany przez kierownika i głównego księgowego firmy. W wyznaczonym miejscu umieścić pieczęć organizacji. Musi podpiąć ostatnie kilka podpisów. W przypadku braku szefa lub głównego księgowego akt uzgadniania poświadcza się podpisami innych urzędników organizacji, którzy są uprawnieni do podpisywania takich dokumentów. Wskazuje to ich pozycję.

Status dokumentu

Akt pojednania pozwala nie tylko zidentyfikować błędy w rachunkowości, ale także uniknąć nieporozumień z kontrahentami. Jeśli, na przykład, dłużnik organizacji podpisuje dokument, zgadza się ze stanem rozliczeń i wyraża gotowość do spłaty długu. Akt uzgadniania z kilkoma innymi dokumentami pomocniczymi służy jako podstawa do spisania złych długów po upływie ich terminu. ustawa o ograniczeniach. Dokument podpisany przez obie strony jest również niezbędny, gdy firma udaje się do sądu w celu odzyskania długu od kontrahenta za dostarczone towary lub usługi.