Faktura za płatność - pierwszy krok do udanej współpracy

Faktura za płatność to dokument przekazany przez dostawcę towarów i usług do ich klientów w celu dokonania przez nich płatności. Przepisy nie przewidują obowiązku organizacji wystawiania faktur kontrahentom. Płatność w niektórych przypadkach jest dokonywana na podstawie umowy. Jednak korzystanie z konta znacznie upraszcza zadanie personelu księgowego zarówno kupującego, jak i dostawcy, dlatego ten dokument jest wykorzystywany w pracy większości firm różnych firm. sfery działalności.

Istota dokumentu

Faktura do zapłaty jest przeznaczona dla kupującego do przeniesienia gotówka na rachunek bieżący dostawca. Ustawodawstwo przewiduje szeroki wykaz zasad, które organizacje muszą przestrzegać przy dokonywaniu płatności gotówkowych między sobą. Dlatego płatność bezgotówkowa za towary i usługi jest znacznie bardziej popularna. Po podpisaniu umowy i uzgodnieniu wszystkich warunków transakcji dostawca wystawia kontrahentowi fakturę. W jednej transakcji kupujący może otrzymać kilka dokumentów w zależności od warunków dostawy towarów i ich kalkulacji. Jeżeli za zgodą stron zostanie przekazana częściowa przedpłata, wówczas faktura za płatność może zostać przedstawiona w dwóch wersjach:

- Dostawca wysyła kupującemu fakturę wskazującą całkowitą kwotę zamówienia. Kontrahent niezależnie określa kwotę środków, które muszą zostać przeniesione na rachunek bieżący dostawcy na podstawie warunków umowy. Przedpłaty są zwykle wyrażane jako procent całkowitej wartości produktu lub usługi.

- Dostawca niezależnie oblicza kwotę przedpłaty i wystawia kupującemu odpowiednią fakturę. Następnie, gdy zgodnie z warunkami umowy nadszedł czas na dokonanie ostatecznej płatności, nowy dokument zostaje wydany na pozostałą część.

Korzyści z używania

Faktura za płatność znacznie upraszcza proces wzajemnych rozliczeń między kupującym a dostawcą. Jeśli dokument poprawnie określa wszystkie szczegóły odbiorcy środków, wówczas ryzyko błędów podczas przygotowywania pokwitowania płatności przez pracownika jest znacznie zmniejszone. W przypadku płatności w ramach umowy, zwłaszcza jeśli nie jest to pierwsza płatność, księgowi zwykle nie żądają od kontrahenta aktualnych danych. Chociaż zawierana jest umowa długoterminowa, mogą one ulec zmianie więcej niż jeden raz. Dostawcy nie zawsze też w porę informują swoich klientów o zmianach w rachunkach rozliczeniowych, nazwie organizacji i innych danych.

Ad

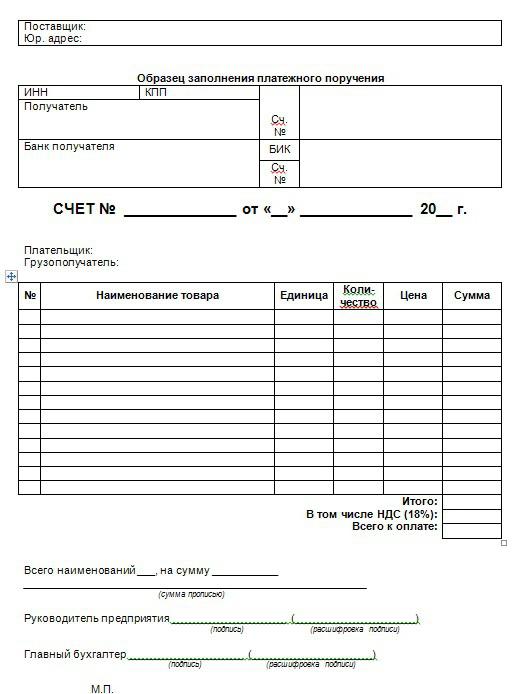

Dane beneficjenta

Dane dostawcy muszą zwracać szczególną uwagę. Terminowość płatności i brak konfliktów z kontrahentami zależy od poprawności ich wpisu do dokumentu. Zazwyczaj faktura do zapłaty zawiera następujące dane odbiorcy środków wymaganych dla danego przypadku transakcje finansowe :

- Nazwa organizacji odbiorcy funduszy.

- INN (czasem PPC organizacji jest wskazane obok niej, chociaż dane te nie są obowiązkowe).

- Numer konta odbiorcy środków.

- Nazwa banku, w którym konto dostawcy jest otwarte.

- BIC Bank.

- Korespondencyjne konto bankowe.

Te dane są niezbędne do przeprowadzenia w banku polecenia zapłaty złożonego przez kupującego. Ich lista nie zawiera adresu organizacji i jej telefonu. Jednak lepiej jest wystawić fakturę z tymi danymi. Szczególnie potrzebna organizacja telefoniczna. Lepiej podać numer bezpośrednio osoby, która wystawia rachunki. W końcu umowa między kupującym a dostawcą może znajdować się w dziale zaopatrzenia, a płatności dokonuje dział księgowości. W tym przypadku jej pracownik może mieć różne problemy z przygotowaniem zlecenia płatniczego, które można łatwo rozwiązać telefonicznie.

Ad

Szczegóły kupującego

Na fakturze nie jest konieczne podawanie wszystkich szczegółów kupującego. Większość oprogramowania księgowego zapewnia wskazówki Nazwa organizacji czasami jej karczma i numer telefonu. Jest to wystarczające, ponieważ faktura jest wystawiana po negocjacjach i zawarciu umowy, więc kupujący nie będzie wątpił, że określony dokument jest dla niego przeznaczony.

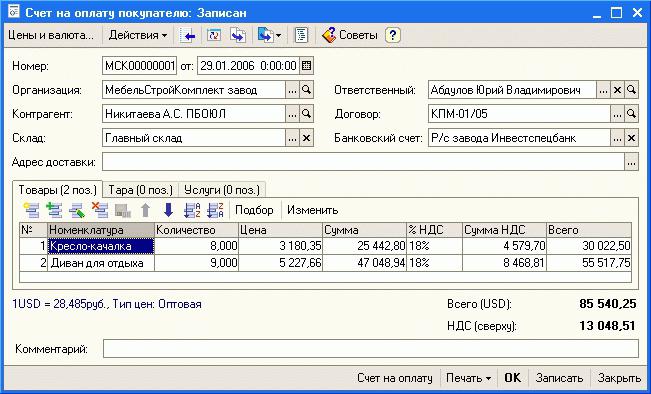

Część tabelaryczna

Część tabelaryczną faktury można wypełnić na różne sposoby. Korzystanie z jednej lub drugiej strony zależy od warunków umowy, umów między dostawcą a nabywcą oraz charakteru dostawy. Najczęstsze przykłady wypełniania tabelarycznej części konta to:

- Tabela odzwierciedla pełną listę towarów i usług, które należy dostarczyć i dostarczyć kupującemu. Jednocześnie należy podać ich nazwę, ilość, cenę jednostkową i całkowitą kwotę całej dostawy. Taki dokument jest praktycznie wstępną wersją listu przewozowego i certyfikatu ukończenia, który dostarczany jest przez dostawcę do kupującego po spełnieniu warunków umowy. Ta opcja jest wygodna, ponieważ kupujący może od razu zobaczyć, jak określone towary będą wywoływane w oficjalnych dokumentach księgowych.

- W części tabelarycznej wpisz link do umowy i warunków płatności. W takim przypadku dostawca może określić zarówno całkowitą kwotę zamówienia, jak i samodzielnie obliczyć procent przedpłaty. Ta opcja jest wygodna w przypadku długotrwałej współpracy, gdy kupujący dokonuje okresowych przedpłat, a następnie dokonuje częściowych dostaw. Ponadto czasami nie jest możliwe natychmiastowe wskazanie na fakturze nazwy wszystkich jednostek produktów, ponieważ warunki umowy mogą przewidywać dostarczenie jednego produktu tego samego rodzaju, według uznania dostawcy, z określonego asortymentu na stanie.

Bez względu na to, która opcja wypełnienia części tabelarycznej zostanie wybrana, konieczne jest wskazanie, czy podatek VAT jest uwzględniony w kwocie faktury. Informacje te są niezbędne do prawidłowego wykonania zlecenia płatniczego. Ponadto, jeśli dostawca przydziela VAT w dokumencie, kupujący po operacji jest uprawniony do żądania od niego wystawienia faktury.

Bez względu na to, która opcja wypełnienia części tabelarycznej zostanie wybrana, konieczne jest wskazanie, czy podatek VAT jest uwzględniony w kwocie faktury. Informacje te są niezbędne do prawidłowego wykonania zlecenia płatniczego. Ponadto, jeśli dostawca przydziela VAT w dokumencie, kupujący po operacji jest uprawniony do żądania od niego wystawienia faktury.

Warunki dostawy i odbioru

Niektóre rachunki zawierają również informacje o warunkach dostawy towarów i zasadach ich odbioru. Dokument zawiera notatkę o czasie, w którym można odebrać zamówienie. Wskazuje się to zwykle w dni robocze. Zaznacz także, jakie dokumenty będą potrzebne po otrzymaniu towaru w przypadku samodzielnej dostawy. Zwykle wystarczające jest pełnomocnictwo wydane upoważnionej osobie przez organizację zakupującą.

Sprawdzanie dokumentów

Faktura za płatność jest zwykle podpisana przez osobę, która ją wymienia. Jeśli nie zostanie to wykonane przez kierownika lub głównego księgowego, wskazane jest stanowisko osoby upoważnionej oraz odniesienie do zlecenia lub pełnomocnictwa, które dają mu prawo do fakturowania i ich podpisów. Faktura jest również ostemplowana przez dostawcę.

Ad

Przechowywanie faktur do zapłaty

Faktury wystawiane klientom są gromadzone i szyte w porządku chronologicznym. Muszą pozostać w archiwach firmy przez pięć lat. Okres ten przewidziany jest przez ogólne zasady przechowywania dokumentów księgowych. W tym czasie mogą wystąpić różne spory między dostawcą a kupującym, które można rozwiązać, sprawdzając fakturę do zapłaty. W każdym razie dokument musi być przechowywany do czasu zakończenia wszystkich prac objętych umową, zgodnie z którym został wydany.