Koszty są ... Koszty całkowite. Koszty firmy

Żadna działalność nie jest możliwa bez kosztów. Koszty są jednym ze wskaźników wydajności i intensywności zużycia zasobów. Od ich wielkości zależy od rentowności organizacji. Jednym z wymagań dla menedżerów przedsiębiorstw komercyjnych jest racjonalne wykorzystanie zasobów. Aby osiągnąć ten cel, musisz być w stanie obliczyć, przeanalizować i zoptymalizować koszty firmy. Jak to zrobić poprawnie, dowiesz się z naszego artykułu.

Definicja

Koszty to koszty produkcji, transportu i przechowywania towarów. Ich wartość zależy od cen zużytych zasobów. Zapasy tych ostatnich są ograniczone. Korzystanie z niektórych zasobów oznacza rezygnację z innych. Na tej podstawie możemy wywnioskować, że wszystkie koszty firmy mają charakter alternatywny. Na przykład, stal używana w przemyśle motoryzacyjnym jest tracona do produkcji obrabiarek. A koszty pracy ślusarza są równoznaczne z jego udziałem w produkcji, na przykład lodówek.

Ad

Rodzaje wydatków

Koszty zewnętrzne (gotówka) - to koszt czynników produkcji firmy (płace, zakup surowców i materiałów, potrzeby społeczne, wynajem lokali itp.). Celem tych płatności jest przyciągnięcie pewnej ilości zasobów. Doprowadzi to do ich rozproszenia z alternatywnych zastosowań. Takie wydatki są również nazywane rachunkowością.

Koszty wewnętrzne (domyślne) to koszty zasobów własnych firmy (gotówka, sprzęt itp.). Oznacza to, że jeśli organizacja znajduje się w lokalach, do których należy, to traci możliwość wynajęcia go i uzyskania z niego dochodu. Chociaż koszty wewnętrzne są ukryte i nie są wyświetlane w jednostce obliczeniowej, należy je uwzględnić w trakcie podejmowanie decyzji dotyczących zarządzania.

Ad

Drugi rodzaj kosztów obejmuje również "normalny zysk" - minimalny dochód, jaki powinien otrzymać przedsiębiorca, aby móc dalej wykonywać tę pracę. Nie powinna być ona niższa niż wynagrodzenie z alternatywnego rodzaju działalności.

Koszty związane z przedsiębiorczością obejmują:

- wydatki księgowe;

- normalny zysk;

- VAT;

- cła, jeśli występują.

Alternatywna klasyfikacja

Ukryte koszty są ukryte, ale nadal muszą być brane pod uwagę. Inaczej jest z kosztami, które nie podlegają zwrotowi: są widoczne, ale zawsze są ignorowane. Są to wydatki, które zostały wykonane w przeszłości i nie można ich zmienić w chwili obecnej. Przykładem takich kosztów jest zakup maszyn wykonanych na zamówienie, które można wykorzystać do produkcji jednego rodzaju produktu. Koszt wytworzenia takiej maszyny nie podlega zwrotowi. Koszt alternatywny wynosi wtedy zero. Ten typ obejmuje również badania i rozwój, badania marketingowe itp. Istnieje możliwość uniknięcia kosztów, czyli takich, którym można zapobiec: "promocji" nowego produktu w mediach itp.

Ponieważ wartość zewnętrznych i wewnętrznych kosztów nie jest równa, występują różnice w wielkości księgowości i zysku ekonomicznego. Po pierwsze, sprzedaż przynosi mniej oczywistych nakładów pieniężnych. Zysk ekonomiczny - różnica między dochodem ze sprzedaży a wszystkimi kosztami.

Ad

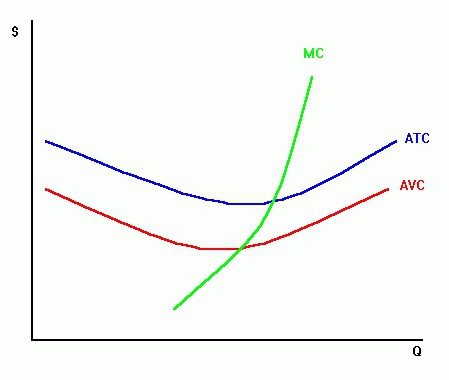

Rodzaje kosztów w krótkim okresie

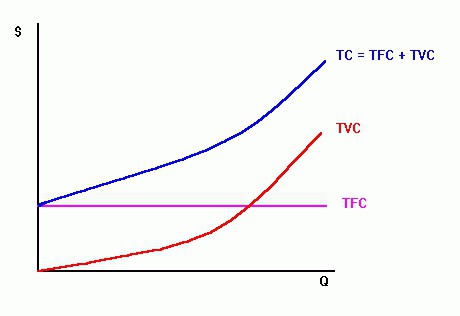

W krótkim okresie wszystkie koszty są podzielone na stałe i zmienne. Ważne jest, aby rozróżnić między całkowitymi kosztami dla całej wielkości produkcji i na jednostkę - średni koszt. Rozważ szczegółowo każdy widok.

Stałe koszty (FC) nie zależą od ilości wyprodukowanych produktów (Q) i pojawiają się przed rozpoczęciem produkcji: amortyzacja sprzętu, wynagrodzenie za ochronę itp. Są one również nazywane kosztami tworzenia warunków działania. Oznacza to, że jeśli wielkość produkcji zostanie zmniejszona o 20%, wartość takich kosztów nie ulegnie zmianie.

Koszty zmienne (VC) różnią się w zależności od obciążenia pracą: materiały, płace pracowników, transport itd. Na przykład koszt metalu w zakładzie walcowania rur wzrośnie o 5% przy wzroście produkcji rur o 5%. Oznacza to, że zmiany zachodzą proporcjonalnie.

Koszt całkowity: TC = FC + VC.

Wielkość stałych i zmiennych kosztów jest różna w zależności od wzrostu produkcji, ale nie jest taka sama. We wczesnych etapach rozwoju organizacji, szybko rosną. Wraz ze wzrostem wielkości produkcji ich tempo maleje.

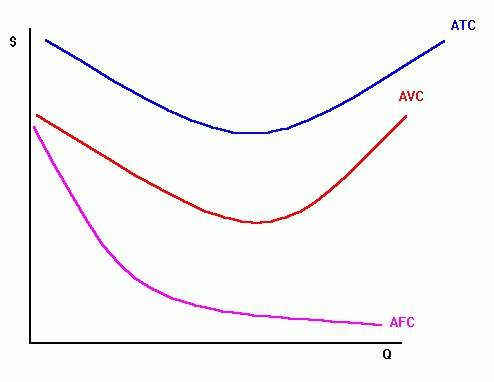

Średnie koszty

Na jednostkę mocy wyjściowej obliczane są również konkretne stałe (AFC) i zmienne (AVC):

AFC = FC / Q;

AVC = VC / Q.

Wraz ze wzrostem stawek produkcyjnych, koszty stałe rozkładają się na cały wolumen, podczas gdy AFC zmniejsza się. Ale zmienne koszty jednostkowe są najpierw zredukowane do minimum, a następnie, pod wpływem prawa malejących zwrotów, zaczynają rosnąć. Koszty całkowite są również obliczane na jednostkę produkcji:

Ad

ATC = TC / Q.

Konkretne koszty całkowite różnią się w podobny sposób. Podczas gdy średnia stała (AFC) i zmienna (AVC) maleją, ATC również zmniejsza się. Wraz ze wzrostem produkcji wartości te również rosną.

Dodatkowa klasyfikacja

Do celów analizy ekonomicznej stosowany jest taki wskaźnik, jak koszt krańcowy (MS). Oznacza to wzrost kosztów produkcji dodatkowej jednostki towaru:

MS = A TCn - A TCn-1.

Koszty marginalne określają, ile firma płaci, zwiększając produkcję o jeden. Organizacja może wpływać na wysokość tych kosztów.

Ważne jest, aby móc obliczyć wszystkie rozważane rodzaje kosztów.

Przetwarzanie informacji

Analiza kosztów pokazuje:

- gdy MC <AVC + ATC, wytwarzanie dodatkowej jednostki produkcji zmniejsza specyficzne zmienne i całkowite koszty;

- gdy MC> AVC + ATC, wytworzenie dodatkowej jednostki zwiększa średnie zmienne i całkowite koszty;

- kiedy MS = AVC + ATC, określone zmienne i koszty całkowite są minimalne.

Obliczanie kosztów w długim okresie

Omówione powyżej koszty dotyczyły decyzji, które należy podjąć natychmiast. Na przykład, aby określić, w jaki sposób można zwiększyć produkcję towarów, które będą sprzedawane ze zniżką. W długim okresie organizacja może zmienić wszystkie czynniki produkcji, to znaczy wszystkie koszty stają się zmienne. Ale jeśli firma osiągnie objętość, przy której wzrastają PBX, konieczne jest dostosowanie stałych czynników produkcji.

W oparciu o stosunek stóp zmian kosztów produkcji i wielkości produkcji rozróżnia się:

- dodatnie zwroty - tempo wzrostu produkcji jest wyższe niż całkowite koszty. Koszty jednostkowe są zmniejszone;

- malejące zwroty - koszty rosną szybciej niż produkcja. Wzrost kosztów jednostkowych;

- stałe zyski - tempo wzrostu produkcji i koszty są w przybliżeniu takie same.

Skala pozytywnych powrotów ze względu na fakt, że:

- specjalizacja siły roboczej w produkcji na dużą skalę zmniejsza koszty;

- Istnieje możliwość wykorzystania głównych odpadów produkcyjnych do produkcji dodatkowych produktów.

Negatywny efekt jest spowodowany wzrostem kosztów zarządzania, zmniejszeniem efektywności interakcji między działami.

Podczas gdy pozytywny efekt dominuje, średnie koszty długoterminowe maleją, w przeciwnej sytuacji rosną, a gdy są równe, koszty praktycznie się nie zmieniają.

Ceny

Koszty produkcji - wyrażone w formie pieniężnej, konsumpcja wszystkich czynników produkcji. Jest to bardzo ważny wskaźnik, który służy do obliczania ceny. Koszty i zyski są ze sobą ściśle powiązane. Dlatego głównym celem analizy kosztów jest określenie optymalnego stosunku między tymi wskaźnikami.

Ad

Klasyfikacja wydatków ma znaczenie ekonomiczne i jest stosowana w praktyce do rozwiązywania następujących zadań:

- ocena konkurencyjności organizacji;

- regulacja wzrostu zysków poprzez redukcję niektórych kategorii wydatków;

- definicja "zasobu siły finansowej";

- obliczanie ceny produktów za pomocą kosztów krańcowych.

Aby utrzymać optymalną politykę cenową na rynku, musisz stale analizować poziom kosztów. W tym celu zwykle oblicza się koszty brutto (AS) na jednostkę towaru. Krzywa tych kosztów na wykresie ma kształt litery "U". Na wczesnym etapie koszty są wysokie, tak duże koszty stałe dystrybuowane do niewielkiej ilości nomenklatury. Wraz ze wzrostem stawek AVC na jednostkę, koszty spadają i osiągają minimum. Kiedy zaczyna obowiązywać prawo zmniejszających się zwrotów, to znaczy, że koszty zmienne mają większy wpływ na poziom kosztów, krzywa zacznie się przesuwać w górę. W jednej branży, firmy o różnej skali, poziom NTP i wolumen kosztów działają jednocześnie. Dlatego porównanie średnich kosztów pozwala ocenić pozycję organizacji na rynku.

Przykład

Oblicz różne rodzaje kosztów i ich zmiany na przykładzie firmy.

Koszty | 2010 | 2011 | 2012 | Odchylenia (2011 i 2012) | ||||

kwota, tysiąc rubli | bije. waga% | kwota, tysiąc rubli | bije. waga% | kwota, tysiąc rubli | bije. waga% | kwota, tysiąc rubli | bije. waga% | |

Surowiec | 5100 | 4.25 | 8400 | 5,40 | 6000 | 4,39 | -2400 | 12,77 |

Wynagrodzenie | 5600 | 4,66 | 5000 | 3.22 | 6200 | 4.54 | 1200 | -6,39 |

Odliczenia społeczne | 1350 | 1.12 | 1190 | 0,77 | 1500 | 1.10 | 310 | -1,65 |

Amortyzacja | 1030 | 0,86 | 900 | 0,58 | 1000 | 0,73 | 100 | -0,53 |

Inne wydatki | 107 000 | 89,11 | 140 000 | 90,04 | 122 000 | 89,25 | -18000 | 95,80 |

TOTAL | 120080 | 100 | 155490 | 100 | 136700 | 100 | -18790 | 100,00 |

Z tabeli wynika, że największy udział przypada na pozostałe wydatki. W 2012 roku ich udział spadł o 0,8%. W tym samym czasie nastąpił spadek kosztów materiałowych o 1%. Jednak odsetek płatności płacowych wzrósł o 1,3%. Najmniejszy z wszystkich kosztów stanowił amortyzacja i składki na ubezpieczenia społeczne.

Dużą część innych kosztów można wytłumaczyć specyfiką przedsiębiorstwa. Ta kategoria obejmuje płatności różnych usług na rzecz organizacji zewnętrznych, które są związane ze sprzedażą towarów: odbiór, przechowywanie, transport surowców itp.

Rozważmy teraz wpływ obrotu na koszty. Aby to zrobić, konieczne jest obliczenie bezwzględnej wartości odchyleń, podzielenie ich na stałe i zmienne oraz zwrócenie uwagi na dynamikę.

Wskaźnik | 2011 | 2012 | Odchylenie, tysiąc rubli | Stopa wzrostu,% |

Obrót, RUB. | 710000 | 490000 | -220000 | 69.01 |

Koszty dystrybucji, tysiąc rubli | 140 000 | 122 000 | -18000 | 87,14 |

Poziom kosztów w handlu | 19,72 | 24,90 | 5.18 | 126,27 |

Koszty zmienne, tysiąc rubli | 141 000 | 119200 | -21800 | 84,54 |

Naprawiono koszty, tysiąc rubli | 14 500 | 17600 | 3100 | 121,38 |

Obniżenie obrotów o 31,9% spowodowało obniżenie kosztów dystrybucji o 18 tysięcy rubli. Jednak te same koszty w stosunku do obrotu wzrosły o 5,18%. Poniższa tabela pokazuje, w jaki sposób wielkość produkcji wpływa na najbardziej obszerne pozycje kosztowe.

Nazwa artykułów | Okresy | Suma kosztów przeliczona na towarzysz, tys. RUB. | Zmień tysiąc rubli | |||||

2011 | 2012 | absolutne odchylenie | W tym | |||||

kwota, tysiąc rubli | % do towarzysza | kwota, tysiąc rubli | % do towarzysza | ze względu na towar | wybieg | |||

Koszty transportu | 92000 | 12,96 | 85 000 | 11,97 | 63000 | -7000 | -29000 | 22 000 |

Wysyłka z magazynu | 17800 | 2.51 | 14,000 | 1,97 | 12 000 | -3800 | -5800 | 2000 |

Suszenie | 8700 | 1.23 | 2000 | 0,28 | 5900 | -6700 | -2800 | -3900 |

Przechowywanie | 3900 | 0,55 | 4,000 | 0,56 | 2600 | 100 | -1300 | 1400 |

Przesyłka | 2000 | 0,28 | 2800 | 0,39 | 1390 | 800 | -610 | 1410 |

Razem | 124400 | 17,52 | 107800 | 15.18 | 84890 | -16600 | -39510 | 22910 |

Obrót | 710000 | 100,00 | 490000 | 100 | - | -220000 | - | - |

Spadek obrotów o 220 milionów rubli. doprowadził do spadku kosztów zmiennych średnio o 1%. Jednocześnie prawie wszystkie pozycje wydatków w wartościach bezwzględnych zmalały o 4-7 tys. Rubli. Ogólnie rzecz biorąc, otrzymano przekroczenie w wysokości 22,9 milionów rubli.

Jak zmniejszyć koszty

Obniżenie kosztów wymaga kapitału, pracy i finansów. Ten krok jest uzasadniony, gdy zwiększa się użyteczny efekt produktu lub cena spada w przypadku konkurencji.

Zmiany kosztów zależą od:

- schematy obrotów;

- czas obrotu towarów;

- ceny towarów;

- wydajność pracy;

- efektywność operacyjna materiału i baza techniczna;

- Poziom NTP w przedsiębiorstwie;

- warunki realizacji.

Sposoby zwiększania poziomu NTP:

- pełne wykorzystanie mocy produkcyjnych (oszczędne zużycie materiałów i paliwa);

- tworzenie nowych maszyn, urządzeń i technologii.

Rozwój energooszczędnych technologii w Rosji trwa od 20 lat. Jednak wraz z rozwojem relacji rynkowych, spowolnienie nastąpiło w przypadku wdrożenia NTP w przedsiębiorstwach przemysłowych. Dlatego w obecnych warunkach lepiej jest zoptymalizować wydajność pracy. Obliczenia ekspertów wykazały, że jego wzrost o 40% zależy od poprawy technologii i 60% od czynnika ludzkiego.

Bardzo ważne jest określenie metod zachęcania personelu. E. Mayo uważał, że każda motywacja opiera się na zaspokajaniu potrzeb społecznych. Podczas eksperymentów przeprowadzonych w latach 1924-1936. w Western Electric Factory w Illinois socjolog zdołał udowodnić, że nieformalne relacje między pracownikami są ważniejsze niż warunki pracy lub materialne zachęty. Współcześni badacze twierdzą, że społeczne znaczenie dla danej osoby jest bardzo ważne samo w sobie. Jeśli jest ona uzupełniona przez zdolność pomagania ludziom w osiąganiu korzyści, wzrasta produktywność bez ponoszenia istotnych kosztów. Ten obszar zachęt jest szczególnie ważny dla pracowników, którzy pracują z powołania. Ale to nie znaczy, że konkurencyjne płace nie mają znaczenia. Wynagrodzenie powinno wzrosnąć za pomocą wydajność produkcji.

Podsumowanie

Koszty i zyski są ze sobą ściśle powiązane. Niemożliwe jest zarabianie bez wydatków kapitał, człowiek lub zasoby materialne. Aby zwiększyć poziom zysku, należy prawidłowo obliczyć i przeanalizować koszty. Istnieje wiele różnych klasyfikacji, ale najważniejszym jest podział kosztów na stałe i zmienne. Pierwszy nie zależy od ilości produktów i istnieje w celu zapewnienia warunków pracy. Te ostatnie zmieniają się proporcjonalnie do tempa wzrostu produkcji.