Koszty produkcji brutto. Całkowite koszty brutto

Jeszcze przed rozpoczęciem produkcji każda firma musi przeanalizować swoją przyszłą działalność: spróbuj obliczyć wielkość oczekiwanego zysku. Nawet osoby nieprofesjonalne wiedzą, że aby to zrobić, konieczne jest zbadanie popytu i podaży podobnego produktu na rynku, określenie zakresu cen i porównanie z ich kosztami. To koszty brutto są uważane za "punkt wyjścia" przy podejmowaniu decyzji o otwarciu firmy.

Wyraźne i koszty alternatywne

Wszelkie koszty powstające w trakcie działalności produkcyjnej firmy można podzielić na tak zwane jawne i alternatywne (nazywane są również przypisanymi umownie). Wyraźne koszty stanowią koszt płacenia za wszystkie wykorzystane czynniki produkcji: grunt, kapitał, praca. Innymi słowy, oczywistymi kosztami są płace, wynajem lokali produkcyjnych i gruntów (w przypadku gospodarstw) oraz zwrot wydatków kapitałowych (dawniej nazywany amortyzacją środków trwałych i kapitał obrotowy).

Ad

W sumie wszystkie oczywiste koszty są kosztami produkcji brutto i działają jako koszt produkcji. Różnica między ceną rynkową produktu a ceną stanowi zysk firmy.

Ale ekonomiści słusznie wierzą, że rozmawiają tylko o oczywistych kosztach - oznacza to niedocenienie koszt produkcji. Ponieważ zamiast uruchamiać sprzęt produkcyjny i zakupowy, przedsiębiorca może wpłacić pieniądze do banku i po cichu otrzymać odsetki. Rolnik, który sam uprawia ziemię, nie dzierżawi jej, a zatem nie otrzymuje dodatkowego dochodu.

Zysk finansowy

Aby ustalić, czy ma sens angażowanie się w produkcję, jest to określone zysk ekonomiczny firma. Koszty firmy (brutto i alternatywne) są sumowane, ustalany jest potencjalny zysk. Jeśli koszt alternatywny zapewnia większe przychody, podejmowana jest decyzja o nie otwieraniu przedsiębiorstwa.

Ad

Mając do czynienia z potencjalnymi możliwościami przedsiębiorcy, sięgnijmy do tego, z czym pracuje księgowość firmy - zysk finansowy. Jego wielkość zależy od różnicy między dochodem brutto a pozornymi kosztami firmy.

Koszty firmy

Podział kosztów przedsiębiorstwa na jawny i alternatywny ma sens na początkowym etapie działalności. Lub w sytuacji kryzysowej - kiedy trzeba zdecydować, czy kontynuować pracę, czy zamknąć firmę. W pozostałym czasie stosowane są inne kryteria klasyfikacji wydatków przedsiębiorstw.

Są bezpośrednie i pośrednie koszty stałe i zmienne itp. W pierwszym przypadku głównym kryterium podziału jest bezpośredni stosunek kosztów do produktu (usługi):

- surowce i materiały niezbędne do produkcji;

- wynagrodzenie pracowników zaangażowanych w produkcję;

- inne koszty związane z produkcją.

Koszty pośrednie nie są związane z produkcją, ale z całą firmą:

- treść administracji;

- zabezpieczenie pożyczki;

- czynsz za lokale.

Suma wszystkich zarejestrowanych kosztów stanowi koszty brutto przedsiębiorstwa.

Zależność kosztów od produkcji

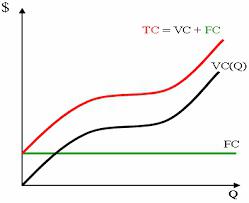

W przypadku podziału kosztów na stałe i zmienne, głównym kryterium jest wielkość produkcji. Faktem jest, że niektóre wydatki przedsiębiorstwa, na przykład na surowce i dostawy, zależą bezpośrednio od wielkości produkcji. W mikroekonomii są one zwykle oznaczone dużymi literami łacińskimi VC (z angielskich kosztów zmiennych). Oprócz materiałów obejmuje to również zarobki pracowników.

Ad

Stałe koszty nie zmieniają się wraz ze wzrostem (zawaleniem) produkcji. To i napowietrznych oraz energia elektryczna i łączność (telefon, Internet itp.) oraz materiały piśmienne. W niektórych przypadkach koszty stałe obejmują wynagrodzenie personelu administracyjnego spółki i prowizję dla pośredników. Oznaczmy je literami FC (koszty stałe).

W związku z tym całkowite koszty brutto, które zazwyczaj są oznaczone literami TC (całkowite koszty), są sumą kosztów stałych i zmiennych. Zasadniczo jest to koszt produkcji.

Czas i koszt przedsiębiorstwa

Aby dokładniej zrozumieć i określić, jakie są koszty brutto, należy zrozumieć, że podział kosztów na zmienne i stałe jest bardzo warunkowy. Dokładność obliczeń będzie zależeć od okresu, który przyjęliśmy jako podstawę. Tak więc w mikroekonomii zakłada się, że w krótkoterminowym okresie pracy część kosztów jest stała. Ponadto, biorąc pod uwagę taki okres czasu, rozumiemy, że firma nie inwestuje w środki trwałe, a także nie nabywa budynków i konstrukcji. Dlatego w tym przypadku do obliczeń stosowane są koszty stałe brutto.

Ad

I odwrotnie: w dłuższym okresie możliwe jest zwiększenie skali działalności, co oznacza, że wszystkie koszty należy traktować jako zmienne.

Średnie koszty

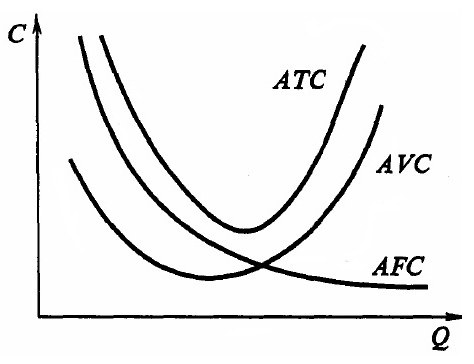

W przypadku przedsiębiorstwa, które produkuje więcej niż jeden rodzaj produktu (lub w przypadkach, w których wielkość produkcji nie jest stała), należy obliczyć średnie całkowite koszty. Pod tym pojęciem najczęściej rozumiemy koszt jednostkowy produkcji.

Aby je ustalić, obliczyć średnie koszty stałe (średnie koszty stałe) i zmienne (średnie koszty zmienne): podzielić odpowiednie koszty według wielkości produkcji. Średnie koszty brutto są równe prywatnym z podziału wielkości produkcji kosztów brutto. Ten wskaźnik nazywa się całkowitym jednostkowym kosztem produkcji.

Należy zauważyć, że im większa wielkość produkcji towarów, tym niższe średnie koszty brutto. Dochód brutto rośnie. Wyjaśnia to fakt, że koszty stałe, w miarę wzrostu produkcji, dzielą się na coraz większą liczbę towarów (usług), a po przeliczeniu przez jedną z nich stają się mniejsze. A dochód wzrasta, ponieważ wielkość sprzedaży rośnie.

Produkt marginalny

Każdy przedsiębiorca powinien rozumieć, że niemożliwe jest ciągłe zwiększanie produkcji, zmieniając na przykład tylko stałe koszty firmy. Oczywiście wydatki brutto zostaną najpierw zmniejszone. Ale z czasem sytuacja zmieni się na gorsze. Można wymagać od pracowników zwiększenia produktywności (ponieważ zakupiono dużą partię surowców) do pewnego momentu: na pewnym etapie fizyczne zmęczenie doprowadzi do wzrostu produkcji wadliwych produktów.

Ad

Te argumenty oparte są na zasadach prawa malejących zysków. Krótko mówiąc, brzmi to tak: ciągłe nagromadzanie się pewnego zmiennego czynnika w czasie doprowadzi do zmniejszenia wpływu jego użycia. Każda następna jednostka zasobu poniesie stratę, a nie zysk.

W tym względzie należy rozważyć koncepcję produktu krańcowego (MR - produkt marginalny) - jest to wzrost towarów spowodowany wzrostem zmiennego zasobu na jednostkę.

Efekt skali

Wspomnieliśmy już, że w długim okresie wszystkie koszty przedsiębiorstwa są traktowane jako zmienne. W związku z tym całkowite koszty brutto są równe całkowitym kosztom zmiennym. Ta wiedza jest niezbędna do zbudowania strategii rozwoju firmy. Czasem nie wystarczy podjąć decyzję o zwiększeniu produkcji, trzeba też przewidzieć konsekwencje rozwoju firmy.

W ekonomii taki stan nazywa się ekonomią skali. Jest to pozytywne lub negatywne i tłumaczy się tym, że w niektórych przypadkach, w miarę wzrostu produkcji, obserwuje się oszczędności (lub odwrotnie, koszt i złożoność ogniw produkcyjnych). Najczęściej efekt skali wiąże się z faktem, że:

- zwiększenie wielkości firmy otwiera ogromne możliwości rozwoju technologii i wykorzystania zasobów;

- duże przedsiębiorstwa mogą sobie pozwolić na sprzęt o wysokiej wydajności (i najczęściej drogich);

- duże przedsiębiorstwo ma możliwość rozwijania działań "pobocznych", wykorzystując pozostałości lub nawet marnowanie materiałów i zasobów głównej produkcji;

- utrata elastyczności firmy wynika z większej zdolności produkcyjnej;

- Skomplikowane łącza komunikacyjne między działami;

- interesy poszczególnych jednostek stoją w sprzeczności ze sobą i celami firmy;

- nie tylko wzrost kosztów brutto, ale także koszty pozaekonomiczne: czas przekazywania informacji, liczba łączy w łańcuchu informacyjnym itp.

Wszystko to po raz kolejny przypomina: analiza kosztów przedsiębiorstwa w celu jego zminimalizowania nie jest najważniejszym celem przedsiębiorstwa. Konieczne jest wybranie kombinacji skali produkcji, kosztów i strategii, które pozwolą firmie rozwinąć się i uzyskać dochód.