Przykładowy bilans. Bilans

Zgodnie z art. 13 ustawy federalnej, która reguluje utrzymanie rachunkowości, firma musi składać sprawozdania. Powinien odzwierciedlać działania finansowe i ich wyniki. Wskaźniki bilansu dają wyobrażenie o ruchu gotówka firmy za ten okres. Informacja ta jest potrzebna zainteresowanym osobom do podejmowania decyzji zarządczych i gospodarczych. Zastanów się dalej, co stanowi bilans firmy. Wypełniony przykład zostanie również pokazany w artykule.

Informacje ogólne

Zgodnie z art. 14., klauzula 1 ustawy federalnej nr 402, ustanawia się następujące elementy, które obejmują sprawozdanie księgowe:

- Bilans

- Wyniki finansowe.

- Aplikacje.

Zgłaszanie odbywa się na podstawie informacji znajdujących się w rejestrach księgowych. Podczas formowania uwzględnia się zestaw danych według standardów branżowych i federalnych.

Formularz bilansowy: zamówienie ogólne

Dokument ten powinien odzwierciedlać sytuację finansową spółki na koniec okresu. Od 2011 roku rozporządzeniem Ministerstwa Finansów bilans firmy został opracowany zgodnie z nowymi standardami. Nie są one zalecane, ale obowiązkowe dla wszystkich organizacji. Wyjątkami są instytucje gminne / państwowe, firmy kredytowe. Od 2013 r. Forma bilansu została ustalona dla organizacji korzystających z USNO. Wcześniej te firmy były zwolnione z prowadzenia ewidencji i dostarczania niezbędnej dokumentacji.

Bilans: Formularz 5

Firma może zdecydować o włączeniu do dokumentacji dodatku, który będzie odzwierciedlał przepływ pożyczonych środków. Odpowiednia sekcja wskazuje na obecność i przepływ pożyczek zaciągniętych zarówno przez odpowiednie organizacje, jak i przez inne firmy i osoby fizyczne. Wiersze bilansu "niespłacone przed terminem" wykazują niespłacone pożyczki (przeterminowane). W nocie wyjaśniającej spółka może przedstawić opis zobowiązań kredytowych według okresów spłaty.

Zwolnienie z rachunkowości

Zgodnie z ustawą federalną nr 402 księgowość nie może prowadzić:

- Indywidualni przedsiębiorcy zaangażowani w prywatną praktykę. Aby zwolnić z rachunkowości, w tym przypadku muszą zostać spełnione pewne warunki. W szczególności przedsiębiorca musi wziąć pod uwagę zyski, dochody i wydatki, inne przedmioty opodatkowania lub wskaźniki fizyczne, które charakteryzują określony rodzaj działalności komercyjnej.

- Przedstawicielstwo, oddział lub inna jednostka strukturalna przedsiębiorstwa znajdującego się w Federacji Rosyjskiej i utworzona zgodnie z prawem obcego państwa. W odniesieniu do nich zwolnienie jest dozwolone, jeżeli, zgodnie z aktami prawnymi dotyczącymi opłat i podatków, uwzględniają one wydatki i dochody, inne przedmioty opodatkowania zgodnie z ustaloną procedurą.

Numer zamówienia 66n

Małe firmy mogą tworzyć bilans za dany rok w ramach uproszczonego systemu. W szczególności zawarte są w nim wyniki grupy artykułów (bez specyfikacji) oraz dokumentacja wyników finansowych. Przykład bilansu przedsiębiorstwa zapewnia dostępność aplikacji. Dostarczają najważniejszych informacji, bez których nie można ocenić sytuacji finansowej firmy. Jednak według uznania firmy może ona w pełni dokumentować.

Aktywa i pasywa

Przykład bilansu przedsiębiorstwa obejmuje te pozycje z podziałem zgodnie z terminem obiegu / umorzenia dla długo i krótkoterminowych. Tutaj powinniśmy wspomnieć o czasie trwania tego okresu. Zobowiązania i aktywa krótkoterminowe są rozpatrywane, jeżeli ich okres spłaty / obrotu nie przekracza 12 miesięcy po dniu sprawozdawczym lub czas trwania cyklu operacyjnego przekraczający rok. Wszystkie pozostałe są uważane za długoterminowe.

Szczegółowo

Postanowienia klauzuli 3 rozporządzenia, o którym mowa powyżej, przewidują prawo spółek do samodzielnego określania wskaźników dla artykułów. PBU 4/99 reguluje procedurę ich odbicia. W szczególności wskaźniki zobowiązań, poszczególnych aktywów, gospodarstw domowych. operacje, wydatki i dochody:

- Są one przedstawiane oddzielnie, jeśli mają znaczną wartość i bez ich obecności osoby zainteresowane nie mogą ocenić stanu spraw finansowych lub wyników.

- Odzwierciedlenie całkowitej kwoty w przypadku, w którym, oddzielnie, nie pozwalają one na analizę charakteru obrotów przedsiębiorstwa.

Termin

Bilans firmy należy złożyć w ciągu trzech miesięcy po zakończeniu okresu. Data złożenia wniosku to dzień, w którym dokumentacja została przesłana pocztą lub faktycznie przesłana do miejsca żądania. Jeśli wypadnie w weekend, termin uznaje się za następny dzień po nie pracy.

Niuanse

Treść bilansu za bieżący okres stanowią przekazywane dane za poprzedni i poprzedni. Jeżeli wczesne informacje są nieporównywalne z dostępnymi obecnie informacjami, pierwsza z nich podlega korekcie zgodnie z ustalonymi zasadami. Treść bilansu powinna zawierać wyjaśnienie. Ujawniają wszelkie niezbędne korekty, wraz z powodami, które je spowodowały. Zostaje sporządzony każdy przykład bilansu, który wskazuje kwoty w tysiącach rubli. Wartości ujemne lub odjęte są podane w nawiasach.

Aktywny

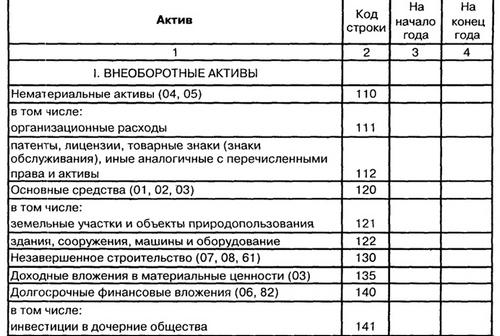

Rozważ przykład bilansu do sekcji 1. Obejmuje on:

- IA.

- Zasoby wyszukiwania są namacalne i niematerialne.

- Wyniki badań i rozwoju.

- OS Inwestycje finansowe.

- Podatki odroczone.

- Opłacalne inwestycje w matę. wartości.

- Pozostałe aktywa trwałe.

Wyjaśnienia

Przykład bilansu załącznika nr 3 do zamówienia nr 66n zawiera uwagi. W wyjaśnieniach do aktu prawnego znajduje się kilka tabel. W szczególności, wśród nich:

- Nieformalne i niedokończone prace badawczo-rozwojowe i operacje w toku, które należy nabyć wartości niematerialne i prawne. Ta tabela służy wyjaśnieniu wydatków w zakresie OW i B + R.

- Wartość środków trwałych zawiera wyjaśnienie dotyczące inwestycji kapitałowej w toku.

Zgodnie z projektem wyjaśnień, które są uwzględnione w przykładzie bilansu, wartości te znajdują odzwierciedlenie w "Środkach trwałych", "IA" i "Wyniki prac rozwojowych i badawczych".

Kontrowersyjny moment

Niekompletna czapka. inwestycje nie spełniają wymagań, które są obecne w PBU w odniesieniu do IA, OS i R & D. W związku z tym nie powinno się ich pokazywać w ich składzie. List Ministerstwa Finansów wyjaśnił tę kwestię. W szczególności stwierdzono, że PBU 6/01 ustanawia procedurę sporządzania danych dotyczących środków trwałych w rachunkowości. Zasób jest uwzględniony w systemie operacyjnym przy jednoczesnym zachowaniu warunków klauzuli 6 wspomnianego przepisu.

Aktywa trwałe i BPM

Wartości mogą być wyświetlane dodatkowo w wierszach wprowadzonych do bilansu lub na str. 1170 z kwotami niematerialnymi. Metodę, która zostanie wybrana, zaleca się opisać w nocie wyjaśniającej. Koszty poniesione przez spółkę w bieżącym okresie, ale związane z nadchodzącymi, powinny być odzwierciedlone w bilansie według zasad ujmowania aktywów, zgodnie z przepisami o rachunkowości. Wydatki te powinny być spisane w sposób określony dla ich określonego rodzaju. W skład BPM można wziąć pod uwagę:

- Koszty umów powstałych w związku z ustaloną pracą.

- Wypłaty za prawo do wykorzystywania wyników aktywności umysłowej lub środków indywidualizacji, dokonywane w formie stałego pojedynczego odliczenia. Te BPM są odpisywane w okresie obowiązywania umowy.

- Dodatkowe koszty finansowania zewnętrznego są uwzględniane w innych wydatkach równomiernie przez cały okres trwania pożyczki.

- Odsetki naliczone od kwoty rachunku.

- Koszt materiałów udostępnionych do produkcji, ale związany z nadchodzącymi okresami.

- Zniżka lub naliczone odsetki od obligacji.

Inwestycje finansowe

Są one akceptowane jako składnik aktywów, jeśli jednocześnie spełnione są następujące warunki:

- Istnieją dokumenty sporządzone zgodnie z ustaloną procedurą poświadczającą, że firma ma prawo do inwestycji finansowych i do otrzymywania pieniędzy lub innych aktywów pochodzących z tego prawa.

- Organizacja przeszła odpowiednie ryzyko.

- Inwestycje mogą przynieść firmie korzyści ekonomiczne w przyszłości w postaci dywidend, wzrostu wartości lub odsetek.

Należy zauważyć, że pożyczki nieoprocentowane nie spełniają wymogów PBU 19/02. Oznacza to, że nie są one zawarte w tej grupie. Inwestycje finansowe to:

- Papiery wartościowe (komunalne i państwowe).

- Wpłaty do kapitału innych spółek, zależnych przedsiębiorstw oraz spółek zależnych.

- Pożyczki dla innych firm.

- Depozyty depozytowe.

- Należności wynikające z cesji praw do roszczeń i tak dalej.

Inwestycje powinny być rejestrowane według pierwotnego kosztu. To z kolei może ulec zmianie w przypadkach określonych przez prawo.

Sekcja 2: Aktywa obrotowe

W tej części bilansu podano następujące wskaźniki:

- Zapasy.

- VAT.

- Należności.

- Inwestycje finansowe.

- Środki pieniężne i ich ekwiwalenty.

- Inne aktywa obrotowe.

Linia 1210 odzwierciedla wartość rezerw na dzień bilansowy. Podaje się następujące dane:

- Na materiałach i surowcach.

- O gotowych produktach.

- O towarach.

- Na kosztach sprzedaży.

- O niedokończonej produkcji.

- O BPM.

Wiersz 1240 podaje kwotę inwestycji krótkoterminowych na koniec okresu. Kolejność odzwierciedlania i rozliczania została opisana w notach wyjaśniających do str. 1150. Liczby w wierszu nie obejmują wartości równoważnych ekwiwalentom monetarnym. Procedura oddzielania tych ostatnich od innych inwestycji finansowych powinna zostać ustalona w dokumentacji księgowej i opisana w nocie wyjaśniającej.

Środki pieniężne i ich ekwiwalenty

Ich skład obejmuje pozostałości:

- Na sali operacyjnej.

- Na r / s.

- Przy kasie organizacji.

- Włączone rachunki walutowe.

- W książeczkach czekowych.

- Na akredytywy.

- W tłumaczeniach "w transporcie".

- Na innych specjalnych rachunkach.

Kwoty sald pieniężnych (np. Bilety kolejowe i lotnicze), które są rejestrowane na rachunku. 50.3, nie są uwzględnione w wartościach p. 1250. Są one brane pod uwagę w innych aktywa bieżące w str. 1260.

Ponowne obliczanie kosztów

Środki pieniężne i ich ekwiwalenty można wyrazić zarówno w rublach, jak i w walucie obcej. W tym drugim przypadku konieczne jest ponowne obliczenie, zgodnie z wymogami PBU 3/06. Ta procedura jest przeprowadzana w dniu transakcji i na dzień sprawozdawczy. Wymóg ten dotyczy:

- Znaki pieniędzy pod ręką.

- Środki na rachunkach bankowych (w depozytach).

- Dokumenty płatnicze i gotówkowe.

- Papiery wartościowe inne niż zapasy.

- Środki w rozliczeniach, w tym zobowiązania kredytowe z osobami i organizacjami, z wyjątkiem zaliczek wypłaconych i otrzymanych, depozytów, zaliczek.

Przeliczanie odbywa się według stawki, która istnieje na numerze sprawozdawczym.

Pasywny

W sekcji 3 przedstawiono wskaźniki odzwierciedlające rezerwy i kapitał spółki. W szczególności:

- Kapitał akcyjny.

- Aktualizacja wartości aktywów trwałych.

- Dodatkowy kapitał.

- Akcje własne, które są kupowane od uczestników.

- Kapitał rezerwowy.

- Niepokryta strata (zyski zatrzymane).

Kapitał akcyjny

W s. 1310 nie zawiera danych dotyczących zmian w Kodeksie karnym. Dekodowanie będzie oddzielnym raportem. Kwota na str. 1310 powinna odpowiadać wielkości kolumny CC p. "Wielkość kapitału na dzień 31 grudnia" (s. 3300) w Aneksie o zmianach. Na stronie 1320 pokazane jest saldo debetowe dla kont. 81 "Akcje (akcje) własne" na koniec okresu. Wykupione papiery wartościowe są odzwierciedlone w kwocie rzeczywistych wydatków, niezależnie od wartości nominalnej.

Aktualizacja wartości, dodatkowy kapitał

Na stronie 1340 pokazane jest saldo kredytu dla konta. 83. Przeszacowanie środków trwałych przeprowadza się poprzez ponowne obliczenie wartości zastępczej (bieżącej) lub wartości końcowej (jeżeli procedura ta była poprzednio przeprowadzana), kwoty amortyzacji naliczonej w całym okresie eksploatacji obiektu. W s. 1350 odzwierciedla saldo kredytowe na rachunku. 83 na koniec okresu minus kwoty generowane w trakcie aktualizacji wartości aktywów. Kapitał dodatkowy obejmuje na przykład nadwyżkę ceny sprzedaży udziałów / akcji w stosunku do wartości nominalnej.

Fundusz rezerwowy

W s. 1360 podano ilość rezerw utworzonych zgodnie z dokumentacją składową i przepisami prawa. W przypadku LLC istnieje kolejność, w której wielkość funduszu może zostać ustalona w Karcie. Rezerwa tworzona jest w spółce akcyjnej, której wartość nie powinna być mniejsza niż 5% kapitału docelowego. Utworzenie funduszu odbywa się za pomocą rocznych obowiązkowych potrąceń do momentu osiągnięcia ustalonej kwoty. Rezerwa przeznaczona jest na pokrycie strat, wykupu akcji i wykupu obligacji w przypadku braku innych funduszy. Fundacji nie można wykorzystywać do innych celów. Kolejność tworzenia rezerw, odliczeń do niego należy ustalić w dokumentacji księgowej i opisać w nocie objaśniającej do raportu.

Zobowiązania długoterminowe i krótkoterminowe

Sekcja 4 zawiera wskaźniki dotyczące:

- Pożyczone środki.

- Podatek (odroczony), wycena i inne zobowiązania.

Piąta sekcja odzwierciedla liczby dla:

- Pożyczone środki.

- Rachunki płatne.

- Przychody przyszłych okresów.

- Szacowane i inne zobowiązania.

Sekcja 4 na stronie 1410 pokazuje pożyczone środki pozyskane w perspektywie długoterminowej. Zastanowił się nad sch. 67.

Sekcja 5, s. 1510, stwierdza pożyczone środki, które zostały otrzymane przez krótki okres czasu. Są odzwierciedlane na koncie. 66