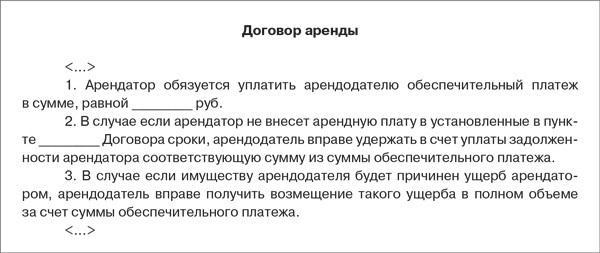

Zabezpieczenie w umowie najmu: opis, cechy i przykład

Jedną z najpopularniejszych ofert w praktyce jest czynsz. является часто обязательным условием ее оформления. Depozyt jest często warunkiem wstępnym jego realizacji. W praktyce mogą wystąpić różne trudności przy korzystaniu z płatności bezpieczeństwa. Najczęściej są one związane z subtelnościami w sprawozdawczości podatkowej uzyskiwanych dochodów i kosztów poniesionych przez strony transakcji. Rozważmy dalej, co stanowi zapłatę za bezpieczeństwo, w jaki sposób znajduje to odzwierciedlenie w dokumentach księgowych stron umowy.

Ramy prawne

Nowoczesne ustawodawstwo przewiduje listę środków gwarantujących wypełnienie zobowiązań przez dłużnika. Należą do nich przede wszystkim kara, poręczenie majątkowe, poręczenie, zatrzymanie własności. Od czerwca 2015 r. Do tej listy została dodana kaucja. регламентирует порядок применения этой меры. GK reguluje procedurę stosowania tego środka.

Ad

Wymagania wstępne dotyczące wyglądu

документального оформления которого будет представлен далее, как гарантия исполнения обязательства, не был ранее закреплен в законодательстве. Kaucja, której dokumentacja próbna zostanie przedstawiona później, jako gwarancja wypełnienia zobowiązania, nie została wcześniej ustalona w ustawodawstwie. Jednak w praktyce stało się dość powszechne. Pojawienie się tego środka wynika z potrzeby wprowadzenia skutecznego mechanizmu, który nie wymaga dużych nakładów i jest prostszy w użyciu, w porównaniu na przykład z zastawem. именовался по-разному. Do niedawna depozyt zabezpieczający w umowie dzierżawy został nazwany inaczej. Nazywało się to kwotą gwarancji, depozytem ubezpieczeniowym, wkładem itp. Ale nie samo imię ma znaczenie, ale cel środka w każdym indywidualnym przypadku. . Innymi słowy, ważna jest funkcja, jaką zapewnia zapłata za bezpieczeństwo w umowie . W szczególności zadania, które wykonuje ten środek w stosunkach między podmiotami, określają wynik postępowania sądowego w sprawie roszczeń organów podatkowych.

Ad

Zadania

, не были регламентированы ранее в законодательстве. Jak stwierdzono powyżej, zasady, zgodnie z którymi dokonano wpłaty kaucji , nie były wcześniej regulowane przez prawo. W związku z tym zawsze istniało prawdopodobieństwo zakwalifikowania go jako depozytu lub zaliczki. Przejrzystość w pytaniu wprowadziła praktykę sądową. , аванс и задаток. Upoważnione instancje rozstrzygania sporów wyraźnie rozróżniają między kaucji, zaliczką a depozytem. W ten sposób sądy podkreślają niezależną rolę danego środka jako środka gwarantującego wypełnienie zobowiązań. Płatność realizuje dokładnie zadanie bezpieczeństwa. W związku z tym nie można go rozpoznać z góry ani bez depozytu. Te środki wykonują wyłącznie funkcje płatnicze. Dla przedmiotowego środka niewątpliwie charakterystyczne są znaki i inne instrumenty. является самостоятельным способом защиты интересов кредитора. Ale płatność za bezpieczeństwo jest niezależnym sposobem ochrony interesów pożyczkodawcy.

Specyfika implementacji

Jeżeli strony zapewnią płatność za zabezpieczenie w umowie najmu, użytkownik musi przekazać pewną kwotę właścicielowi nieruchomości. Dalsze działania z gotówką będą zależeć od zachowania stron transakcji. . W szczególności, przy prawidłowym wykonaniu zobowiązania przez dłużnika, właściciel nieruchomości dokonuje zwrotu kaucji . Ustawodawstwo dopuszcza różne sposoby wykorzystania tej kwoty. W związku z tym właściciel może zrównoważyć zabezpieczenie z tytułu opłat czynszowych lub innych płatności wynikających z umowy, jeżeli użytkownik nie wypełnił obowiązku ich przeniesienia. Kwota otrzymana przez właściciela nieruchomości może być również wykorzystana jako rekompensata za straty poniesione z winy drugiej strony. Jeśli po wszystkich potrąceniach pozostanie jakakolwiek kwota, wówczas musi zostać zwrócona podmiotowi za pomocą nieruchomości.

Ad

Depozyt zabezpieczający księgę podatkową

Cechy odzwierciedlenia operacji za pomocą otrzymanej kwoty będą zależeć od warunków umowy. Tak więc, jeśli strony zgodziły się na zwrot płatności po upływie okresu użytkowania nieruchomości, a następnie właściciel dochodu uwzględnione podstawie, nie powstają. Odpowiedni wniosek wynika z analizy przepisów Ordynacji podatkowej (art. 346.15 (klauzula 1.1), 251 (klauzula 1, podpunkt 2)). подлежит зачету в счет суммы, установленной сторонами за пользование имуществом, то оба участника сделки обязаны составить акт. Jeżeli, zgodnie z umową, kaucji podlega potrąceniu z kwotą ustaloną przez strony do korzystania z nieruchomości, wówczas obie strony transakcji są zobowiązane do sporządzenia oświadczenia. W tym samym czasie właściciel odzwierciedla środki otrzymane jako część dochodu na dzień wydania określonego dokumentu.

Nieostrożność: USN

Rozważmy przykład, jako odzwierciedlenie operacji rozliczeniowych. Na przykład firma podlegająca uproszczonemu systemowi podatkowemu zawarła umowy z 1 i 2 właścicielami. Od pierwszego otrzymał 10 tysięcy rubli, z drugiego - 15 tysięcy rubli. W umowie z 1 właścicielem ustalono, że pod koniec okresu ważności zwracana jest kaucja. W ramach transakcji z drugim podmiotem otrzymana kwota zostanie zaliczona na poczet środków na użytkowanie nieruchomości. Jak odzwierciedlić płatność za bezpieczeństwo? Publikacje dotyczące transakcji z pierwszym właścicielem nie powinny stwarzać żadnych trudności. Wpisy będą:

Ad

- Db sch 51 Kd Sch. 76 - otrzymało 10 000 p. z powodu gwarancji wypełnienia zobowiązań.

- Db sch 76, subs. "Bezpieczeństwo płatności" cd cq 51 - dokonuje się zwrotu pieniędzy.

Obliczenia z drugim właścicielem przedstawiają się następująco:

- Db sch 51 Kd Sch. 76 - otrzymało 15 tysięcy w zabezpieczeniach.

- Db sch 76, subs. "Bezpieczeństwo płatności" cd cq 76 - korekta kwoty zapłaty za czynsz w dniu wykonania ustawy.

- Db sch 76, susch. "Wynajem" Cd cq. 91, subs. "Pozostałe dochody" - kwota jest odzwierciedlona jako przychód, zgodnie z ustawą.

Dokumentacja użytkownika

Rozważ cechy operacji wykorzystujące dane z poprzedniego przykładu. Zgodnie z umową najmu, firma przenosi 1 i 2 na płatności bezpieczeństwa właściciela w wysokości 10 tysięcy rubli. i 15 tysięcy rubli. odpowiednio. W takim przypadku pod koniec okresu obowiązywania pierwszej umowy użytkownik otrzyma zwrot pieniędzy. Zgodnie z umową z drugim właścicielem, płatność zostanie przelana na kwotę czynszu. Operacje w ramach pierwszej umowy są dokonywane z następujących wpisów:

- Db sch 76 Kd Sch. 51 - wymienione 10 tys.

- Db sch 51 Kd Sch. 76 - zwrócona kwota płatności.

Obliczenia z drugim właścicielem są odzwierciedlone w następujący sposób:

- Db sch 76 Kd Sch. 51 - 15 tys. P. Są wymienione.

- Db sch 76 subsc "Wynajem" Cd cq. 76 subsc "Zabezpieczenie płatności" - kwota zaliczona na poczet czynszu.

- Db sch 44 Kd Sch. 76, subs. "Czynsz" - ujmowanie płatności jako koszt w dniu wykonania ustawy.

Podatek od wartości dodanej

Czy w bazie należy uwzględnić opłatę za bezpieczeństwo? начисляется в случае, если деятельность субъекта связана с предоставлением услуг. VAT naliczany jest w przypadku, gdy działalność podmiotu związana jest ze świadczeniem usług. Odpowiedni przepis przewiduje art. 146 kodeksu podatkowego (klauzula 1). Aby ustalić podstawę opodatkowania podatkiem, zysk ze sprzedaży usług obliczany jest przy uwzględnieniu całego dochodu podmiotu związanego z jego wypłatą. Taka zasada zawiera art. 153 kodeksu (klauzula 2). Z uwagi na to, że kaucji nie przekazuje się za świadczone usługi, ale w celu zagwarantowania wypełnienia zobowiązania, nie należy jej przypisać do środków związanych z rozliczeniami. W związku z tym logiczne jest stwierdzenie, że kwoty otrzymane nie podlegają opodatkowaniu. Tymczasem Ministerstwo Finansów myśli inaczej. Według Ministerstwa, kaucji jest związana z wypłatą wynajmowanych usług. W związku z tym podlega normom NK. Stanowisko takie określa Ministerstwo Finansów w odpowiedziach na pytania otrzymane od płatników dotyczące przypadków, w których płatności bezpieczeństwa lub ich salda są zwracane użytkownikowi.

Kontrowersje

Argumentując powyższe stanowisko, Ministerstwo Finansów skoncentrowało się na tym, że kaucja dotyczy bezpośrednio czynszu, ponieważ została otrzymana w celu zagwarantowania wypełnienia zobowiązań przez użytkownika nieruchomości. Podobne opinie wyrażają organy podatkowe. Prowadzi to do licznych sporów. Kiedy są sądzeni, sądy zwykle badają warunki umów w celu określenia charakteru płatności zabezpieczającej. Jeśli zostanie stwierdzone, że wykonuje on tylko funkcje gwarancyjne, wówczas decyzje są podejmowane na korzyść użytkowników. Na przykład w definicji instancji odwoławczej arbitrażu wskazano, że w przeciwieństwie do depozytu, płatności bezpieczeństwa są kwotami zwracanymi. W związku z tym ze względu na swój charakter prawny stanowią one gwarancję spełnienia przez użytkownika majątku nałożonych na niego obowiązków. Zabezpieczenie nie działa jako środek płatniczy. Do momentu wystąpienia okoliczności, które pociągnęły za sobą konieczność wstrzymania środków przekazanych jako gwarancja lub do czasu, gdy uczestnicy transakcji osiągną porozumienie w sprawie potrącenia, wkład ten nie pełni funkcji finansowej. W związku z tym nie może zwiększyć podstawy opodatkowania VAT, zgodnie z 162 artykuł Kod.

Wnioski

Biorąc pod uwagę obecną praktykę, możemy wyciągnąć następujące wnioski. Jeżeli zgodnie z umową płatność wykonuje przede wszystkim funkcję zabezpieczającą, wówczas w dniu przelewu nie uważa się jej za zaliczkę. W związku z tym nie podlega opodatkowaniu. Jego charakter zwrotny wskazuje, że nie można go uznać za zapłatę za przyszłe świadczenie usług. Dlatego właściciel nie może odliczyć od niego kwoty podatku. Należy również zwrócić uwagę na fakt, że jeśli użytkownik nie wywiąże się z obowiązków wynikających z umowy, właściciel nieruchomości nie nalicza podatku VAT w przypadku potrącenia płatności z tytułu kar.

Ad

Podatek dochodowy

Przy obliczaniu podstawy takiego odliczenia nie uwzględnia się przychodów w postaci praw majątkowych, aktywów materialnych uzyskanych w formie depozytu ani zastawu na zabezpieczenie zobowiązań. Odpowiednia reguła ustanawia art. 251 kodeksu podatkowego (klauzula 1, podpunkt 2). Kaucja musi być traktowana jako gwarancja zobowiązań użytkownika nieruchomości. W tym względzie logiczne jest zastosowanie do sytuacji powyższych norm. Kwota otrzymana przez właściciela nieruchomości, z zastrzeżeniem zwrotu na koniec okresu umowy, nie może zostać uznana za przychód. Ta zasada dotyczy również firm korzystających z metody kasowej i memoriałowej. Na podstawie klauzuli 32 270 artykułu NK można wyciągnąć wniosek, że kwoty płatności bezpieczeństwa nie są wliczane w wydatki użytkownika według nieruchomości na dzień ich przeniesienia. Jeśli mówimy o przychodach i kosztach, które występują podczas offsetu, znajdują odzwierciedlenie w ogólnych zasadach - w zależności od rodzaju przychodów i kosztów.

Opcjonalne

Warto zauważyć inny ważny punkt. Jeżeli początkowo płatność spełnia nie tylko funkcję bezpieczeństwa, ale również działa jako środek obliczania, a zatem może być uważana za zaliczkę, przy stosowaniu metody memoriałowej nie podlega cesji do podstawy opodatkowania. Odpowiedni przepis jest zapisany w art. 270 (klauzula 14) i 251 (klauzula 1, podpunkt 1). Jeżeli firma stosuje metodę gotówkową i uznaje kwotę zabezpieczenia za zaliczkę, jej właściciel powinien uwzględnić w przychodach w okresie podatkowym (sprawozdawczym), w którym wpłynęły środki. Wynika to z postanowień artykułów 273 (klauzula 2) i 251 kodeksu. Tymczasem, jeśli w chwili otrzymania kwoty zabezpieczenia podmiot gospodarczy nie może jednoznacznie stwierdzić, że środki zostały otrzymane, na przykład poprzez przeniesienie ostatniego czynszu, wówczas przyznanie kwoty do podstawy opodatkowania, według niektórych ekspertów, nie ma wystarczającej podstawy. Jeśli metoda gotówkowa dostarczone przez użytkownika z nieruchomości, a pieniądze wniesione przez niego są traktowane jako zaliczka, nie będzie również żadnych wydatków dla celów podatkowych. W takim przypadku wypłata kontrahenta właścicielowi czynszu zostanie uznana jako płatność. Wynika to z przepisów art. 273 kodeksu (klauzula 3). Ponieważ właściciel nieruchomości nie wywiązał się jeszcze z obowiązku wynikającego z umowy od dnia przeniesienia kaucji, najemca nie może przyjąć tej kwoty jako koszt w momencie przeniesienia.

Wniosek

Pomimo stosunkowo długiej praktyki stosowania zabezpieczeń płatności, podmioty rozpoczynające transakcje najmu często mają trudności. Z reguły są one związane z obliczeniami podatkowymi. Organy nadzoru w wielu przypadkach nakładają kary na podmioty za naruszenie przepisów Ordynacji podatkowej w sprawie odliczeń podatkowych. Tymczasem w większości przypadków takie działania są nielegalne. Ustawodawstwo przewiduje możliwość odwołania się od decyzji w sprawie nałożenia sankcji. Wychodzenie do sądu jest często jedynym sposobem obrony twoich interesów. Jak wspomniano powyżej, głównym celem uprawnionych organów w takich sporach jest określenie funkcji płatności bezpieczeństwa. Jak pokazuje praktyka, większość konfliktów rozwiązuje się na korzyść stron transakcji. Jednak samo istnienie takich sporów wskazuje na prawdopodobieństwo wystąpienia roszczeń od organów podatkowych. W takich przypadkach eksperci zalecają bezpośredni kontakt z wydziałem federalnej służby podatkowej w celu wyjaśnienia.