Szwajcarskie banki: liczba, ocena. Swiss Banking System

Szwajcarski sektor bankowy ma długą tradycję i od samego początku koncentruje się na rynku międzynarodowym. Stało się bezpiecznym miejscem na utrzymanie najbogatszych ludzi na świecie. Jedna trzecia kapitału znajdującego się poza ich krajem pochodzenia skupia się tutaj. Czym dokładnie jest system bankowy Szwajcaria dzisiaj?

Aktualna pozycja

Szwajcarski system finansowy jest w trakcie transformacji, spowodowanej kryzysem z 2008 roku. Obecnie nacisk kładziony jest na wzmocnienie ram prawnych, współpracę międzynarodową i zapewnienie stabilności branży finansowej i jej systemów zgodnie z zaleceniami Bazylei III. Osiąga się to poprzez zwiększenie wymogów w zakresie adekwatności kapitałowej i wypłacalności, zmniejszenie krótkoterminowego ryzyka i rozwiązanie problemu przymusowego wsparcia banków o znaczeniu systemowym.

Ad

Te ostatnie obejmują następujące pięć największych banków w Szwajcarii:

- Credit Suisse AG;

- UBS AG;

- Zürcher Kantonalbank;

- Raiffeisen Szwajcaria;

- PostFinance.

Po kryzysie finansowym parlament tego kraju wydał serię poprawek do ustawy o bankach dotyczących adekwatności kapitałowej, wskaźników dźwigni i wymogów płynnościowych. Stosunek do banków systemowych stał się bardziej rygorystyczny. Urząd Nadzoru Rynku Finansowego FINMA wzmocniła swoją pozycję w zakresie zarządzania ryzykiem (w tym prawnym i reputacyjnym) oraz wzmocnionych wymogów ładu korporacyjnego.

Ile banków jest w Szwajcarii?

Obecnie w kraju istnieje 257 licencjonowanych banków, w tym:

- Dwa z nich mają globalną wartość systemową (UBS AG i Credit Suisse AG), a trzy to grupy systemowe lub bankowe (Zürcher Kantonalbank, Raiffeisen Switzerland i PostFinance).

- 24 są częściowo kantonalne.

- 62 - regionalne lub oszczędności.

- 76 są kontrolowane przez głównych zagranicznych akcjonariuszy.

- 24 to szwajcarskie oddziały banków zagranicznych.

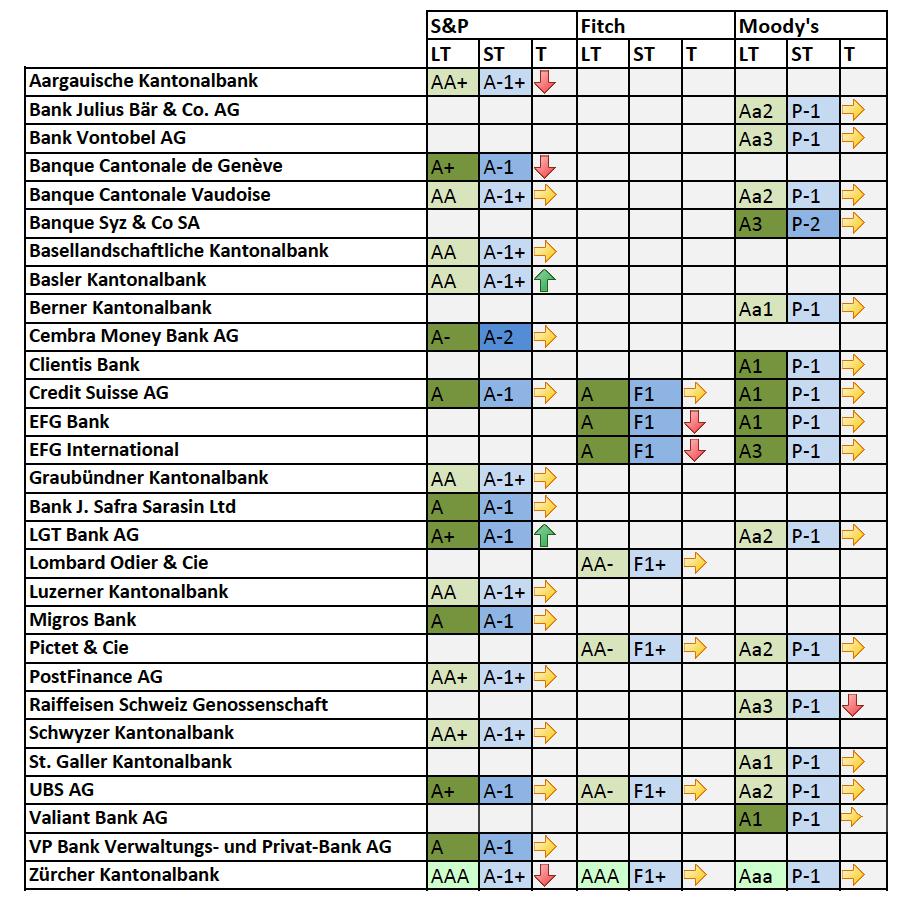

Ocena

Standard & Poor's przyznał szwajcarskim bankom następujące oceny:

- AAA: Zürcher Kantonalbank.

- AA +: Aargauische Kantonalbank, Post Finance AG, Schwyzer Kantonalbank.

- AA: Banque Cantonale Vaudoise, Basellandschaftliche Kantonalbank, Basler Kantonalnbank, Graubuendner Kantonalbank, Luzerner Kantonalbank.

- A +: Banque Cantonale de Geneve, LGT Bank AG, UBS AG.

- Odp .: Credit Suisse AG, Bank J. Safra Sarasin Ltd, VP Bank Verwaltungs- und Privat-Bank AG.

- A-: Cembra Money Bank AG.

Ponadto Moody's i Fitch przypisują ratingi szwajcarskim bankom.

Bankowość

W Szwajcarii podmiot gospodarczy, który przyjmuje depozyty na finansowanie dużej liczby osób lub organizacji, jest uznawany za bank. Bankowość w kraju podlega licencjonowaniu i stałemu nadzorowi FINMA.

Ustawa szwajcarskich rynków finansowych nie wprowadza rozróżnienia między bankami komercyjnymi i inwestycyjnymi i nie ogranicza się do ich działalności. Dlatego mogą działać jako makler papierów wartościowych, a także prowadzić operacje depozytowe i kredytowe. W tym celu banki muszą uzyskać dodatkowe zezwolenie.

Ad

Głównymi regulatorami papierów wartościowych są SESTA i FMIA. Ponadto szwajcarskie banki mogą zarządzać zbiorowymi inwestycjami. Ta działalność podlega CISA.

FINMA

Ten jeden organ kontrolujący rynek finansowy jest odpowiedzialny za nadzór nad bankami, podmiotami handlującymi papierami wartościowymi, giełdami i inwestycjami zbiorowymi, a także prywatnym sektorem ubezpieczeń. FINMA kontroluje pośredników finansowych w celu zapobiegania praniu pieniędzy i finansowaniu terroryzmu.

Jest to organ państwowy z odrębną osobowością prawną. Pomimo faktu, że FINMA nadzoruje niezależnie, organizacja zgłasza się do Szwajcarskiej Rady Federalnej, która zatwierdza jej cele strategiczne i roczny raport, mianuje kierownika. Praca organu kontrolowana jest przez parlament.

Ad

Kontrola pośrednia

Szwajcarski System Nadzoru Bankowego opiera się na pośrednim modelu kontroli. Banki, oddziały banków zagranicznych i grupy finansowe powinny powołać zewnętrzną firmę audytorską kontrolowaną przez Federalny Urząd Kontroli. Audytor pomaga FINMA, analizując roczne sprawozdania i sprawdzając, czy działalność jednostki jest zgodna z przepisami ustawowymi i wykonawczymi dotyczącymi rynków finansowych. FINMA stosuje kontrolę ryzyka poprzez klasyfikację banków regulowanych i podmiotów handlujących papierami wartościowymi zgodnie z ich znaczeniem:

- Kategoria I obejmuje bardzo dużych, ważnych i złożonych uczestników rynku, którzy wymagają intensywnego i ciągłego monitorowania;

- Kategoria II składa się z ważnych i złożonych banków szwajcarskich, które podlegają uważnemu i stałemu monitorowaniu;

- Kategoria III obejmuje duże podmioty, do których ma zastosowanie model nadzoru prewencyjnego;

- Kategorie IV i V to banki o średnich i małych rozmiarach, dla których wystarczy prosta obserwacja.

Kapitał regulacyjny i płynność

Wskaźniki te są ustalane zgodnie z "Bazylea III". Ponieważ zalecenia są minimalne, Szwajcaria tradycyjnie ustanowiła surowsze standardy. Banki powinny mieć dodatkowy kapitał w zależności od wielkości i charakterystyki prowadzonej działalności.

Różnice można podsumować w następujący sposób:

- możliwość częściowego odrzucenia instrumentów kapitałowych w przypadku braku rentowności;

- szczegółowe zasady dotyczące zobowiązań wobec szwajcarskich funduszy emerytalnych;

- możliwość bezpośredniego odliczenia od środków trwałych jako alternatywa dla ważenia ryzyka związanego z aktywem.

Obliczanie wymogów kapitałowych

W odniesieniu do ryzyka kredytowego banki mogą wybierać między standardem międzynarodowym SA-BIS a wewnętrznym ratingiem IRB.

Ryzyko operacyjne można ocenić za pomocą środka podstawowego lub podejścia standardowego. Bank z niezbędnymi zasobami może wybrać bardziej złożone metody i zastosować indywidualną metodę zatwierdzoną przez FINMA.

Ad

Wymogi kapitałowe muszą być spełnione zarówno na poziomie instytucji, jak i grupy finansowej. Raportowanie jest składane kwartalnie i skonsolidowane - co sześć miesięcy.

Wymogi kapitałowe

Kapitał (po zastosowaniu korekt regulacyjnych) powinien wynosić co najmniej 8% aktywów ważonych ryzykiem, przy minimalnym współczynniku wypłacalności wynoszącym 4,5% i 6% ważonego ryzykiem kapitału własnego. W tym kontekście aktywa banków w dużej mierze odpowiadają ryzyku kredytowemu, rynkowemu, operacyjnemu i innemu.

Kapitał rezerwowy

Od 1 lipca 2016 r. Szwajcarskie banki muszą dysponować kapitałem rezerwowym, aby zapewnić adekwatność kapitałową do wymogów CAO dla każdej kategorii. Jeśli minimalny wskaźnik nie zostanie osiągnięty z powodu nieprzewidzianych zdarzeń, takich jak kryzys w międzynarodowym lub szwajcarskim systemie finansowym, nie jest to naruszenie, ale FINMA wyznacza termin akumulacji kapitału rezerwowego.

Ad

Bufor antycykliczny

Szwajcarski bank centralny może zwrócić się do Rady Federalnej o wsparcie banków w antycyklicznym buforze kapitałowym w wysokości do 2,5% całości lub części aktywów ważonych ryzykiem kapitału stałego, jeżeli jest to konieczne dla zapewnienia stabilności sektora bankowego w warunkach nadmiernej ekspansji kredytowej. Obecnie stosuje się 2% bufora antycyklicznego na kredyty zabezpieczone nieruchomościami mieszkalnymi.

Rozszerzony bufor antycykliczny

Od 1 lipca 2016 r. Banki o łącznej wartości co najmniej 250 mld franków szwajcarskich, z których zobowiązania wobec nierezydentów wynoszą nie mniej niż 10 mld CHF lub zobowiązania wobec nierezydentów przekraczające 25 mld CHF, muszą utrzymywać rozszerzony bufor antycykliczny w postaci kapitału podstawowego. Oblicza się ją na podstawie ryzyka kredytowego zagranicznego sektora prywatnego.

Płynność

Określa się ilościowe i jakościowe wymogi dotyczące minimalnej płynności w bankach zwykłych i systemowych. Instytucje finansowe powinny co miesiąc składać sprawozdania na temat wskaźnika płynności w Banku Centralnym.

Banki posiadające uprzywilejowane depozyty zabezpieczające swoje zobowiązania są zobowiązane do utrzymywania dodatkowych aktywów płynnych. Grupy finansowe muszą utrzymywać odpowiednią płynność na zasadzie skonsolidowanej. Wreszcie należy zgłosić zobowiązania krótkoterminowe jednemu klientowi lub bankowi w wysokości przekraczającej 10% ich całkowitej wartości.

Zgodność z zasadą państwa prawa

Zapobieganie praniu pieniędzy ma znaczący wpływ na pracę banków szwajcarskich. Pośrednicy finansowi są zobowiązani do identyfikacji tożsamości swoich partnerów i posiadaczy rachunków. Ponadto, jeśli istnieją podstawy do podejrzeń o pranie pieniędzy, banki powinny powiadomić Szwajcarskie Federalne Biuro Policji.

Kontakty bankowe z klientami wynikające z zobowiązań umownych. Ponadto instytucje finansowe są zobowiązane do zwracania uwagi kontrahentów na ryzyko związane z transakcjami na papierach wartościowych, zapewnienia najlepszych warunków do przeprowadzania transakcji i eliminowania niekorzystnych sytuacji z powodu konfliktu interesów.

Szwajcarskie banki są zobowiązane do zapewnienia klientom poufności. Jego niezgodność jest uznawana za naruszenie stosunków umownych i może pociągać za sobą odpowiedzialność cywilną i karną. Zasadą jest, że każde ujawnienie danych osobowych stronie trzeciej, w tym firmie macierzystej, nadzorcy lub podmiotowi stowarzyszonemu, jest zabronione. W pewnych okolicznościach wyjątki są dopuszczalne. Na przykład w przypadku wniosku o międzynarodową pomoc sądową lub administracyjną od agencji rządowej lub za zgodą klienta w celu ujawnienia informacji.

Stopy procentowe

Oprocentowanie w szwajcarskich bankach jest raczej niskie. Średnia stopa krajowych kredytów hipotecznych w 2017 roku spadła do 1,53%. Podobnie jak w roku ubiegłym spadek ten dotyczył wszystkich kategorii instytucji finansowych. Średnia stopa procentowa na funduszach klientów spadła do 1,93%, a na depozyty - do 0,15%. Najbardziej dotknięte to banki zagraniczne (0,29%), regionalne i oszczędnościowe (0,19%) oraz Raiffeisen Szwajcaria (0,20%). Jedynymi wyjątkami były giełdy, które wykazały wzrost do 0,19%.

Perspektywy

Jednym z głównych problemów regulacyjnych w przyszłości będzie prawdopodobnie wprowadzenie nowych przepisów, które zasadniczo zmienią instytucje finansowe i świadczone przez nie usługi. Ponadto niedawne wdrożenie automatycznej wymiany informacji będzie miało znaczący wpływ na sektor bankowy w tym kraju. Od 1 stycznia 2017 r. Tajemnica bankowa nie uniemożliwia już przesyłania danych dotyczących klientów zagranicznych. To z kolei może prowadzić do przyspieszenia koncentracji szwajcarskiego systemu zarządzania kapitałem.