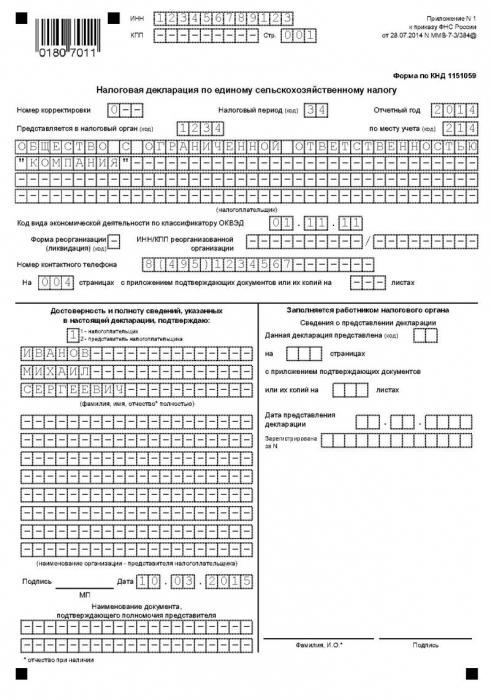

Jednolity podatek rolny: deklaracja (próbka)

Rosyjscy rolnicy mogą prowadzić swoją działalność w inny sposób reżimy podatkowe. Ustawodawstwo daje im możliwość pracy pod warunkiem zapłaty UAT lub jednolitego podatku rolnego. Korzystanie z tej preferencji oznacza również wypełnienie i przedłożenie FTS dokumentu sprawozdawczego - deklaracji na temat USAT. Jakie są jego funkcje? Jak poprawnie wypełnić?

Funkcje podatkowe

Ujednolicony podatek rolny, czyli UAT, odnosi się do specjalnych sposobów interakcji między przedsiębiorstwem a państwem w celu odliczenia niezbędnych płatności do budżetu. Podatnikami w ramach USAT mogą być zarówno osoby prawne, jak i indywidualni przedsiębiorcy prowadzący działalność rolniczą.

Ad

Ujednolicony podatek rolny zastępuje następujące rodzaje opłat:

- podatki od zysków, nieruchomości, VAT (dla osób prawnych);

- podatek od nieruchomości, podatek dochodowy od osób fizycznych, VAT (dla indywidualnych przedsiębiorców).

UAT jest czasem uważany za odpowiednik USN. Zakłada to podobną stopę - 6% (dla uproszczonego systemu podatkowego w ramach schematu "dochodu"). Zapłata jednego podatku rolnego odbywa się w 2 transzach. Po pierwsze jest to płatność z góry - musi zostać wypłacona w ciągu 25 dni po 6 miesiącach roku. Po drugie, jest to pozostała część podatku - musi zostać zapłacona przed 31 marca następnego roku.

Po wprowadzeniu jednego podatku rolnego Federacja Rosyjska, jak uważa wielu ekspertów, znacznie pobudziła przedsiębiorczą działalność rolników. Jednocześnie producenci rolni działający zgodnie z odpowiednim systemem podatkowym muszą złożyć oświadczenie do stanu przewidzianego przez prawo. Zastanów się, jakie są cechy przygotowania tego dokumentu.

Ad

Struktura deklaracji

Jaka jest struktura deklaracji, że rolnik musi zapłacić państwu, który płaci jeden podatek rolny? Źródło, o którym mowa, składa się z następujących elementów:

- Strona tytułowa.

- Sekcja 1, która oblicza kwotę UAT płatnego w budżet państwa.

- Sekcja 2, która odzwierciedla dane liczbowe do obliczenia odpowiedniego podatku.

- Sekcja 2.1, w której odnotowuje się stratę, zmniejszając podatek w określonym okresie.

- Sekcja 3, która jest sprawozdaniem na temat ukierunkowanego wykorzystania funduszy, nieruchomości oraz robót i usług, które otrzymuje rolnik w wyniku działań charytatywnych lub realizacji ukierunkowanego finansowania.

Wprowadzanie informacji w każdej sekcji ma funkcje.

Wymagania dotyczące wypełniania

Deklaracja jest wypełniana zgodnie z formularzem zawartym w załączniku nr 1 do rozporządzenia Federalnej Służby Podatkowej Federacji Rosyjskiej z 28 lipca 2014 r. Jeśli rolnik ma trudności z pobraniem tego dokumentu w Internecie, urzędnicy Federalnej Służby Podatkowej zawsze wydadzą konieczny formularz. Jednolity podatek rolny jest znaczącą preferencją, ale zgłaszanie go to dość pracochłonna procedura. Rozważ główne niuanse. Zacznijmy od szczegółów wypełniania deklaracji.

Pierwszą rzeczą, na którą powinieneś zwrócić uwagę: wartości w kolumnach dokumentu powinny być podane w rublach, zaokrąglone do liczb całkowitych. Jaka jest zasada? Jeśli oryginalny wskaźnik zawiera wartość większą niż 50 kopiejek, musisz zaokrąglić w górę, jeśli mniej - niż mniejszą. Informacje w wypełnionym i wydrukowanym dokumencie (jeśli praca z dokumentem została przeprowadzona na komputerze) deklaracji nie można skorygować za pomocą pióra. W każdym polu należy odnotować tylko jeden wskaźnik. Deklarację należy wypełnić dużymi literami. Jeśli nie można wskazać żadnego ze wskaźników lub nie ma potrzeby dodawania go do dokumentu, należy umieścić myślnik w odpowiednim polu. Jeśli dokument jest wypełniony na komputerze, musisz użyć czcionki Courier New w rozmiarze 16 lub 18.

Ad

Wypełnij stronę tytułową

Przejdziemy teraz do wypełnienia podstawowych elementów deklaracji, którą przedsiębiorca wypłaca państwu, który płaci jeden podatek rolny. Zacznijmy od strony tytułowej.

Powinien zawierać informacje we wszystkich polach, z wyjątkiem sekcji, w której znajduje się wzmianka o wypełnianiu informacji pracownikowi instytucji podatkowej. W procesie pracy ze stroną tytułową musisz naprawić:

- INN i KPP (tylko dla IP - INN);

- numer korekty (w przypadku przedłożenia zrewidowanej deklaracji);

- rok sprawozdawczy;

- kod organu podatkowego (można go znaleźć w dokumentach potwierdzających państwową rejestrację przedsiębiorstwa);

- kod odzwierciedlający miejsce źródła raportowania do organu podatkowego (w miejscu rejestracji podatnika);

- pełna nazwa firmy - zgodnie z informacjami zawartymi w dokumentach założycielskich.

- kod OKVED;

- w stosownych przypadkach: kod formularza reorganizacji, numer TIN i KPP nowej struktury;

- opłaty za płatności telefoniczne;

- liczba stron, które tworzą deklarację;

- liczba arkuszy dokumentów załączonych do zgłoszenia lub ich kopii (w tym źródła potwierdzające autorytet osoby reprezentującej interesy podatnika).

Potwierdź dokładność informacji

Najważniejszy niuans wypełniania strony tytułowej: zawiera sekcję, w której należy sporządzić notatki potwierdzające prawdziwość informacji zapisanych w deklaracji.

Jeżeli dany dokument sprawozdawczy jest podpisany przez kierownika firmy lub indywidualnego przedsiębiorcy, wówczas należy umieścić numer 1 w odpowiedniej części arkusza, jeżeli interesy podatnika są reprezentowane przez inną osobę, wówczas 2.

Ad

W pierwszym przypadku musisz podać pełną nazwę. kierownik firmy lub SP. Podpis i pieczęć powinny również zostać umieszczone (jeśli istnieją). W drugim przypadku pełne nazwy są zapisywane w ten sam sposób. przedstawiciel podatnika, podpis i datę.

Jeśli deklaracja zostanie złożona indywidualny przedsiębiorca, to imię i nazwisko nie trzeba określać. Dokument w tym przypadku musi być podpisany i opatrzony datą. Jeżeli deklaracja jest składana do FTS, przedstawiciela firmy, konieczne jest wskazanie w odpowiednim polu nazwy dokumentu, który potwierdza upoważnienie osoby wykonującej funkcję interakcji z FTS.

Kolejnym elementem strukturalnym deklaracji jest Sekcja 1. Zbadamy szczegóły jej zakończenia.

Uzupełnienie sekcji 1

Głównym zadaniem w wypełnieniu tej sekcji jest wskazanie prawidłowej kwoty naliczonego podatku należnego do budżetu. Ale przed jego ustaleniem konieczne jest umieszczenie na dokumencie wielu ważnych znaków.

Ad

Zatem w wierszach 001 i 003 konieczne jest podanie kodu OKTMO (określanego na podstawie geografii działalności firmy). Jeśli odpowiednie liczby są krótsze niż 10 komórek, przewidzianych w polu dokumentu, myślniki powinny być umieszczone na nieużywanych obszarach. Kod w wierszu 001 musi być oznaczony koniecznie, w 003 - tylko wtedy, gdy lokalizacja organizacji została zmieniona lub przedsiębiorca przeniósł się do innej lokalizacji. Jeśli geografia prowadzenia biznesu nie zmieniła się, to w wierszu 003 powinieneś umieścić kreskę.

Przechodzimy teraz do danych liczbowych, na podstawie których obliczany jest pojedynczy podatek rolny.

W wierszu 002 należy podać kwotę odpowiadającą kwocie zaliczki dla UAT, która jest obliczana do stanu w wyniku działalności rolnika w okresie sprawozdawczym.

Wiersz 004 rejestruje kwotę UAT, która ma zostać przekazana do budżetu, biorąc pod uwagę zaliczki już dokonane za pół roku (dane z linii 050 w sekcji 3 są brane, a od pozycji 002 odejmuje się od nich). Rozpatrywany wskaźnik jest stały, jeżeli wartości w wierszu 050 są większe lub równe wartości zanotowanej w pkt 002.

W wierszu 005 suma ЕХСН jest rejestrowana w celu zmniejszenia dla odpowiedniego okresu podatkowego (na podstawie liczb w wierszu 002 musimy odjąć liczby dla paragrafu 050 w sekcji 2). Zaznaczona wartość jest wskazana, jeśli w linii 050 liczby są mniejsze niż w 022.

Informacje zapisane w sekcji 1 muszą zostać potwierdzone w odpowiednim polu w taki sam sposób, jak na stronie tytułowej.

Rozważ teraz procedurę wypełniania następnego elementu deklaracji - Rozdział 2.

Uzupełnienie sekcji 2

Linia 010 rejestruje kwotę dochodu, jaki otrzymał podatnik za dany okres. Wskaźnik ten brany jest pod uwagę przy ustalaniu wielkości bazy w celu ustalenia wielkości opłaty. Źródło prawa, które w tym przypadku reguluje sposób ustalania jednolitego podatku rolnego - kodeks podatkowy Federacji Rosyjskiej, a mianowicie klauzula 1 artykułu 346.5 tej ustawy.

W wierszu 020 rejestruje się kwotę wydatków poniesionych przez podatnika za dany okres. I w tym przypadku źródło zawierające zasady ustalania jednolitego podatku rolnego - kodeks podatkowy Federacji Rosyjskiej. Podobnie mowa jest o przepisach art. 346,5 ustawy.

Linia 030 rejestruje podstawę opodatkowania. Jak to zdefiniować? Jest to bardzo proste: należy odliczyć od dochodów uzyskanych przez przedsiębiorcę, który płaci jeden podatek rolny, wydatki. Oznacza to, że obliczamy różnicę między liniami 010 i 020. Jeśli okaże się, że jest ujemna, to znaczy, że rolnik pracował w okresie sprawozdawczym ze stratami, wówczas podstawa opodatkowania w tym przypadku jest uznawana za zerową.

W wierszu 040 należy podać kwotę straty, z jaką rolnik obniżył podstawę opodatkowania dla UAT w poprzednim okresie podatkowym. Oznacza to, że musisz wziąć wartości z klauzuli 030. Zauważ, że odpowiednie liczby mogą być używane tylko w kwotach, które nie zostały przeniesione na początek poprzedniego okresu podatkowego od poprzednich - w wartościach wskazanych w wierszu 010 w sekcji 2.1. Liczby w pkt 040 nie powinny być większe niż liczby w wierszu 030.

W wierszu 050 zapisuje się wartości bezwzględne, czyli ujednolicony podatek rolny, jeden podatek rolny. Jak to zdefiniować? Podstawowym kryterium wpływającym na wielkość takiego zbioru jako jeden podatek rolny jest stawka. Ma 6%. Kolejnym ważnym parametrem, który pozwala określić wymaganą wartość, jest kwota podstawy opodatkowania, która jest pomniejszona o kwotę straty, która została odnotowana w poprzednich okresach. Oznacza to, że konieczne jest określenie różnicy między wskaźnikami linii 030 i 040, a następnie obliczyć 6% odpowiedniej liczby.

Po wypełnieniu części 2 konieczne jest poświadczenie odpowiednich informacji w taki sam sposób, jak w przypadku pracy ze Stroną tytułów i sekcją 1.

Jest jeszcze jeden ważny etap pracy z dokumentem. Bez tego poprawna deklaracja nie zostanie złożona. Ujednolicony podatek rolny można zmniejszyć, jak zauważyliśmy powyżej, z powodu możliwych strat dla rolnika. Ustalenie odpowiednich numerów przeprowadzono w sekcji 2.1. Rozważ specyfikację jego wypełnienia.

Sekcja 2.1 Zakończenie

Ta sekcja jest wypełniona, jeżeli rolnik otrzymał straty w poprzednich okresach podatkowych. W takim przypadku można uwzględnić wskaźniki zarejestrowane w ciągu ostatnich 10 lat. Podobnie, straty w bieżącym okresie podatkowym mogą być brane pod uwagę w ciągu najbliższych 10 lat. Przekazywanie wskaźników może odbywać się w dowolnym roku - całkowicie lub całkowicie. Ważne jest jednak, aby przestrzegać kolejności przenoszenia strat w odniesieniu do częstotliwości ich utrwalania.

Linie 010-110 wskazują kwotę strat, które nie zostały przeniesione z poprzednich okresów do bieżącego. Konieczne jest ich rozprowadzanie przez lata (zgodnie z wartością wskaźników z linii 130 do 230, które są obecne w sekcji 2.1 dla poprzedniego okresu).

W wierszu 120 należy odnotować kwotę straty za ubiegły okres (w tym celu należy obliczyć różnicę między wartościami w wierszach 020 i 010 w sekcji 2). Odpowiedni wskaźnik jest stały, jeżeli liczby w wierszu 010, które w sekcji 2, są mniejsze niż liczby wskazane w pkt 020 w tej samej części deklaracji.

W linii 130 konieczne jest ustalenie kwoty strat przypadających na początek następnego okresu sprawozdawczego - tych, które podatnicy jednego podatku rolnego mogą przenieść na następny rok. Oznacza to, że konieczne jest odjęcie wartości z akapitu 040 od liczby w wierszu 010, a następnie dodanie informacji z linii 120 do wskaźnika wynikowego.

Dane z linii 130 należy przenieść do sekcji 2.1 w deklaracji odzwierciedlającej wyniki dla następnego okresu i odnotować w pkt 010.

W liniach od 140 do 230 zapisuje się kwoty strat, które nie są przenoszone z obniżeniem wielkości podstawy opodatkowania w minionym okresie w porównaniu z latami, w których zostały utworzone. Wartość strat za ubiegły okres powinna być ostatnią w kolejce. Suma liczb w liniach od 140 do 230 powinna odpowiadać liczbie w paragrafie 130.

Wartości w liniach od 140 do 230 należy przenieść do sekcji 2.1 deklaracji, która jest przygotowywana na następny okres i zapisana w wierszach od 020 do 110.

Uzupełnienie sekcji 3

Sekcja 3 jest kolejnym istotnym elementem, który obejmuje daną deklarację. Jednolity podatek rolny jest preferencją rolnika, któremu może również towarzyszyć możliwość korzystania z pieniędzy, pracy lub usług, które są uzyskiwane w wyniku działań charytatywnych lub ukierunkowanego finansowania. Rolnicy korzystający z odpowiednich zasobów powinni zatem wypełnić sekcję 3 dokumentu.

Raportowanie funduszy powierniczych

Pracując z zaznaczonym elementem deklaracji, podatnik musi wybrać nazwy funduszy, które zostały użyte w celu celowym, a także kody prac i usług świadczonych przez prawo. Wszystkie te informacje muszą zostać zapisane na wykresie 1.

Struktura raportu powinna również zawierać dane, które odzwierciedlają wyniki działań w poprzednich okresach - w szczególności, jeśli fundusze docelowe zostały otrzymane, ale nie wykorzystane, i nadal istnieje możliwość ich wydatkowania. W kolumnie 2 należy podać datę akceptacji tych środków, w kolumnie 3 - ich rozmiar, a także okres użytkowania (lub jego brak, który czasami można również podać).

W kolumnach 2 i 5 informacje powinny zawierać informacje na temat organizacji charytatywnych, które zostały ustanowione zgodnie z przepisami ustawy federalnej nr 135 z dnia 11 sierpnia 1995 r., Organizacji nienastawionych na zysk oraz spółek handlowych, które otrzymały fundusze powiernicze zgodnie z art. 251 ust. 1 kodeksu podatkowego Federacji Rosyjskiej.

Po uzupełnieniu niezbędnych pozycji w Rozdziale 3, należy podsumować wskaźniki w kolumnach 3, 4, 6 i 7, a następnie wypełnić wiersz "Raport ogółem" zgłoszenia.