Sprawozdanie rachunkowe z wyników finansowych, jego przygotowania, analizy

Pod koniec roku przedsiębiorstwa przedkładają bilans (nr 1) oraz raport z wyników finansowych (nr 2). Dokumenty zawierają informacje o przychodach, kosztach, zyskach i stratach organizacji za dany rok. Przekazywane informacje umożliwiają z jednej strony ocenę działalności biznesowej i atrakcyjności przedsiębiorstwa, az drugiej pozwalają obliczyć wskaźniki finansowe. Rozważmy bardziej szczegółowo, w jaki sposób sporządzane jest sprawozdanie z wyników finansowych.

Informacje

Nowy formularz sprawozdania z wyników finansowych został zatwierdzony przez Ministerstwo Finansów pod koniec 2012 r. Raport jest składany przez przedsiębiorstwa wszystkich form własności, z wyjątkiem indywidualnych przedsiębiorców, organizacji budżetowych i kredytowych oraz ubezpieczycieli. Niuanse napełniania:

- wyniki finansowe są obliczane zgodnie z zasadą memoriałową;

- wszystkie wpływy i odliczenia są rejestrowane bez podatków;

- Raport jest kompilowany zgodnie z saldem za bieżący i poprzednie okresy;

- kwoty w tysiącach (mln) rubli;

- wartości ujemne są zapisane w nawiasach.

Sprawozdanie z wyników finansowych zawiera dane dotyczące:

- dochód;

- koszt własny;

- zysk brutto;

- wydatki komercyjne, administracyjne;

- zyski ze sprzedaży;

- odsetki do zapłaty;

- inne dochody i wydatki;

- Zmiany w SHE i IT;

- zysk (strata) netto.

Porównywalność wskaźników

Dane z bieżącego okresu powinny odpowiadać danym z tego samego okresu ubiegłego roku. Nieporównywalność wskaźników jest dopuszczalna w przypadku ujawnienia istotnych błędów w poprzednich latach lub zmian zasad rachunkowości. Następnie dane raportu są korygowane. Ogólna forma zawiera nienumerowane linie. Musisz przypisać kody, jeśli raport jest przesyłany do FTS i statystyk. Co więcej, jeśli wiersz wskazuje kilka wskaźników jednocześnie, kod powinien odpowiadać większemu z nich. Jeśli raport jest opracowany dla założycieli, daty nie powinny być ponumerowane.

Zwykłe czynności

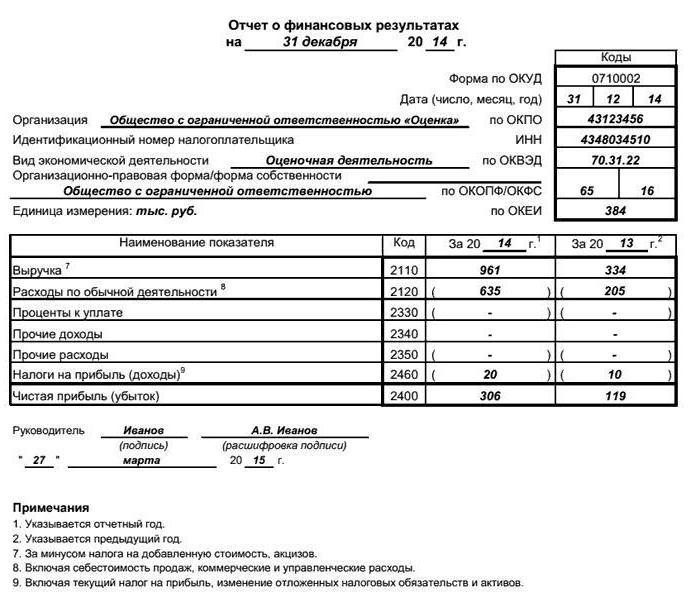

Raportowanie wyniki finansowe zaczyna się od wypełnienia linii 2110 "Przychody". Wskazuje całkowity dochód dla wszystkich rodzajów działalności, bez podatku VAT i akcyzy, ale z uwzględnieniem wszystkich rabatów: KT90 - DT90-1 -DT90-2 - DT90-3.

Ad

W kolumnie 2120 "Koszt" wyświetla się kwota wydatków poniesionych na realizację zwykłych czynności. Obejmuje to koszty sprzedaży towarów, wykonanie robót, inne wydatki związane z główną działalnością. W kolumnie tej uwzględniono kwoty wykazane w bilansie według transakcji DT90 i KT 20 (41,43 40).

Artykuł 2100 "WZ" jest różnicą między dwoma poprzednimi liniami: 2110 i 2120. Jeżeli otrzymana kwota jest ujemna, jest ona zapisana w nawiasach.

Następnie, wypełnianie raportu z wyników finansowych polega na wyświetlaniu przychodów i wydatków ze wszystkich rodzajów działalności:

- 2210 "Wydatki handlowe": subkonto DT90 "Koszt" KT44.

- 2200 "Finrerezultat ze sprzedaży" to różnica między VP (2100) a kosztami sprzedaży (2220).

- 2310 "Dochody z uczestnictwa w innych organizacjach": subkonto DT91 "Inne dochody" KT76.

- 2330 "Odsetki do zapłaty": DT91 "Inne wydatki" KT66 (67).

- 2340 "Inne dochody": КТ91.

- 2350 "Inne wydatki".

Przychody i koszty z działalności podstawowej są alokowane w zależności od zasad rachunkowości. Na przykład koszty reklamy można w całości uwzględnić w wydatkach bieżącego okresu (2210) lub rozdzielić między wszystkie rodzaje produktów (2120).

Ad

Zysk przed opodatkowaniem

Sprawozdanie z wyników działalności finansowej zawiera informacje o dochodach, z których bierze się pod uwagę podatek dochodowy. Ta kwota jest wyświetlana w linii 2300 i jest obliczana jako różnica między wszystkimi paragonami (2200, 2300, 2320b, 2340) i wydatkami (23330, 2350). Wartość ujemna jest podana w nawiasach.

Bardzo ważne w raporcie jest wyświetlenie danych o dochodach, których ciężar własny jest mniejszy niż 5%, a koszty związane z ich otrzymaniem powinny być odzwierciedlone osobno. Jeżeli jakakolwiek informacja w bilansie wymaga szczegółowego dekodowania, jest wpisana w "Objaśnieniu". To samo należy zrobić, gdy zostanie opracowany "Raport z wyników finansowych". Przykład wypełnienia formularza można znaleźć poniżej.

Ad

Podatek dochodowy

Ilość naliczonego NNP jest wyświetlana w linii 2410. Ponadto wskazano pozostałe PNO / PNA (2421), zmiany IT (2430) i IT (2450). W kolumnie 2460 "Inne" wskazano kwoty, które nie zostały uwzględnione w poprzednich liniach, ale mają wpływ na wynik finansowy.

Zysk netto

Wynik finansowy z wszystkich działań oblicza się w następujący sposób:

PE (2400) = zysk przed opodatkowaniem + / (-) zmiany IT + / (-) zmiany IT + (-) inne - NPP = 2300 + / (-) 2430 + / (-) 2450 + / (-) 2460 - 2410.

Jeżeli raport księgowy dotyczący wyników finansowych zawiera artykuły bez wartości, powinny one zostać podkreślone jeden raz. Kwota określona w wierszu 2400 powinna być równa saldzie końcowej konta 84 84 84 (za rok) lub 99 (za kwartał). W linii 2500 wyświetlana jest różnica w kolumnach 2400 i 2510, 2520.

Metody analizy

Głównym celem badania jest uzyskanie parametrów dających dokładny obraz stanu przedsiębiorstwa. W takim przypadku analitycy mogą być zainteresowani obecnym i przyszłym stanem organizacji. Analiza przeprowadzana jest zgodnie ze sprawozdaniem finansowym. Istnieje sześć głównych metod badawczych:

Ad

- poziomy - porównanie danych z bieżącego i poprzedniego roku;

- pionowy - określenie struktury wskaźników z określeniem stopnia wpływu każdej pozycji;

- trend - określenie wskaźnika trendu;

- analiza względnego stosunku;

- porównawcza - jest to wewnętrzna i między-ekonomiczna analiza wyników firmy według podziałów, rodzajów działalności i jej porównania z konkurentami;

- czynnik - wpływ poszczególnych elementów na wynik końcowy.

Analiza finansowa nazywa się klasycznym. Jego dane są uzupełniane przez inne ważne aspekty, takie jak analiza wyników. kapitał własny koszty, obroty itd. Oznacza to kompleksową ekonomiczną ocenę wyników operacji.

Analiza raportu z wyników finansowych

Badania prowadzone są na zasadzie dedukcji. Najpierw analizuje się objętość, skład, strukturę i trend zmian. zysk przed opodatkowaniem w kontekście źródeł powstawania: dochody ze sprzedaży, z innych działalności i innych dochodów.

Ad

Jakość zysku zależy od jego struktury. W związku z tym analiza sprawozdania z wyników finansowych obejmuje obliczenie proporcji każdego z nich rodzaje zysku. Jednocześnie obliczane są wskaźniki wzrostu przychodów ze sprzedaży i przed opodatkowaniem. Jeśli pierwszy wskaźnik przekracza drugi, oznacza to, że poprawia się jakość dochodów.

Następnie raport o wynikach finansowych analizowany jest pod kątem źródeł powstawania wszystkich rodzajów dochodów. Obliczana jest proporcja wszystkich rodzajów kosztów i wyciągany jest wniosek dotyczący wpływu poszczególnych pozycji na zmianę dochodu. Następnie sprawdza się warunek optymalizacji zysku: TP przychodu> TP całkowitego kosztu.

Dochód z innych działań kształtuje się w kontekście artykułów, które go tworzą. Analizuje również strukturę, objętość i dynamikę wskaźników. Następnie wnioskuje się o wpływie innych dochodów i dochodów na ostateczny wynik finansowy.

Przykład

Śledź zmiany w dynamice organizacji. Raport dotyczący wyników finansowych zostanie umieszczony w tabeli.

Artykuł | 2015 | 2014 |

Przychody | 4500 | 3 500 |

Koszt własny | (3600) | (2700) |

Brutto: | ||

- zysk | 900 | 800 |

- strata | ||

Koszty sprzedaży | -157 | -126 |

Koszty administracyjne | -318 | -309 |

Finresult ze sprzedaży: | ||

- zysk | 425 | 365 |

- strata | ||

Dochody z uczestnictwa w innych organizacjach | 18 | 9 |

Przychody z kapitału własnego | 22 | 11 |

Wydatki z tytułu zaangażowania kapitałowego | -6 | -7 |

Inne dochody | 32 | 27 |

Inne wydatki | -31 | -20 |

Inne koszty | ||

Wynik finansowy przed opodatkowaniem: | ||

- zysk | 460 | 385 |

- strata | ||

ONA | 10 | |

IT | ||

Wydatki (dochody) dla GMP | -140 | (185) |

Zysk netto: | ||

- zysk | 330 | 200 |

- strata |

Analiza finansowa rozpoczyna się od badania wielkości i składu zysków w kontekście źródeł ich powstawania (tys. rub.).

Wskaźnik | 2014 | 2015 | Dynamika | |||

Kwota | % | Kwota | % | Kwota | % | |

1. Zysk ze sprzedaży | 365 | 94,80 | 425 | 92,40 | 60 | -2,4 |

2. Zysk z innych działań | 20 | 5.20 | 35 | 7,60 | 15 | 2.4 |

3. Zysk przed opodatkowaniem | 385 | 100,00 | 460 | 100,00 | 75 | - |

W 2015 roku zyski wzrosły o 19,5%, ze względu na wzrost przychodów ze sprzedaży o 16,4% oraz z pozostałych działań o 75%. Ale udział w przychodach ze sprzedaży spadł o 2,4%. Wskazuje to na pogorszenie jakości zysków.

Następnie należy przeanalizować źródła powstawania funduszy w strukturze i dynamice.

Wskaźnik | 2014 | 2015 | Dynamika | |||

Kwota, miliony rubli | % | Kwota, miliony rubli | % | Kwota, miliony rubli | % | |

1. Dochody | 3.5 | 100 | 4.5 | 100 | 1 | - |

2 Koszt | 2.7 | 77,10 | 3.6 | 80,0 | 0,9 | 2,90 |

3. Koszty zarządzania | 0,309 | 8,80 | 0,318 | 7.10 | 0,009 | -1,70 |

4. Koszty handlowe | 0.126 | 3,60 | 0,157 | 3.50 | 0,031 | -0,10 |

5. Przychody ze sprzedaży | 0,365 | 10,40 | 0,425 | 9,40 | 0,06 | -1.00 |

W 2015 r. Przychody ze sprzedaży wzrosły o 16,4%, w związku ze wzrostem przychodów o 28,6%, kosztem sprzedaży o 33,3%, kosztami zarządu o 2,9% i kosztami działalności o 24,6%. Jednak spadek udziału tego wskaźnika wskazuje na niespełnienie warunków optymalizacji zysków, ponieważ tempo wzrostu całkowitego kosztu produkcji (TRs = [(3,6 + 0,318 + 0,157) / (2,7 + 0,309 + 0,126)] x 100% = 130,0 %) wyprzedza wzrost przychodów.