Wniosek o przejście na USN: jak pisać

Dzięki pojawieniu się gospodarki rynkowej w Rosji pojawiły się nie tylko tradycyjne duże przedsiębiorstwa lub instytucje państwowe, ale także wiele mikroprzedsiębiorstw i przedsiębiorców indywidualnych jako podmiotów gospodarczych. Wszyscy oni są jednakowymi podatnikami, to znaczy mają te same zobowiązania wobec państwa, aby płacić podatki i nieopodatkowane płatności.

Tło trybów specjalnych

W rzeczywistości duże firmy księgowe zatrudniają całe usługi księgowe, które zapewniają raportowanie i obliczanie obowiązkowych płatności, ale małe przedsiębiorstwa i przedsiębiorcy indywidualni nie mogą sobie pozwolić na ten luksus w zależności od skali swojej działalności. W związku z tym dla nich państwo wprowadziło szereg specjalnych reżimów, które pozwalają na minimalizację kosztów pracy rachunkowości podatkowej. Jednym z nich jest uproszczony system podatkowy (w domu jest uproszczony system) lub uproszczony system podatkowy.

Ad

Ogólna koncepcja USN

Ten uproszczony oznacza dwie możliwości obliczenia podstawy opodatkowania: albo 6% całości wszystkich dochodów uzyskanych w roku kalendarzowym, albo 15% od obliczonej różnicy między przychodami gotówkowymi i niepieniężnymi a poniesionymi wydatkami. Aby rozpocząć stosowanie uproszczonego podejścia z nowego roku kalendarzowego, potrzebne są dwie rzeczy:

- Przestrzegaj wymagań stawianych przez prawo pod względem liczby pracowników i przychodów brutto.

- Złóż wniosek o przejście do uproszczonego systemu podatkowego.

Formularze formularzy

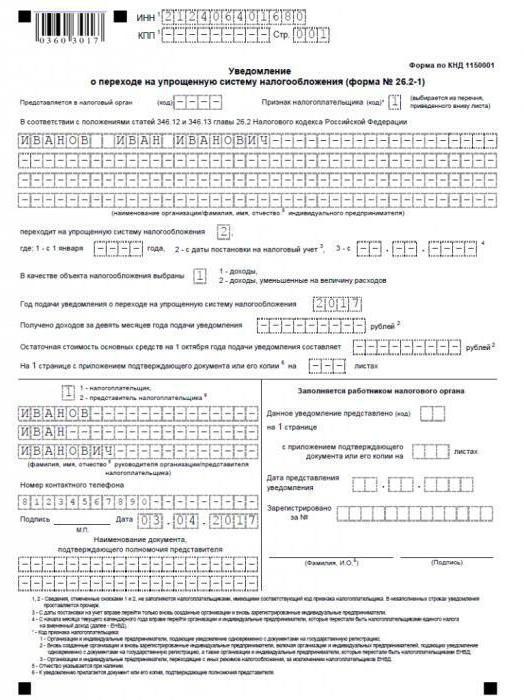

Wniosek o przejście do uproszczonego systemu opodatkowania (bardziej poprawnie, z punktu widzenia biurokracji podatkowej, oczywiście powiadomienie, a nie oświadczenie) jest napisany w specjalnie zatwierdzonym formularzu nr 26.2-1 (taki sam jak KND 1150001) i musi zawierać następujące szczegóły:

Ad

- Kod podatkowy.

- Nazwa podatnika.

- Data przejścia

- Przychody z poprzednich trzech kwartałów.

- Wartość rezydualna wszystkich aktywów w bilansie.

- Przedmiot opodatkowania.

Podczas ubiegania się o przejście na USN, jeżeli zastosowano inny specjalny system - substytut, ważne jest, aby nie zapomnieć o złożeniu równoległego wniosku, w celu wyrejestrowania organu podatkowego jako podatnika na UTII.

Kiedy złożyć wniosek

Kiedy składa się wniosek o przejście do uproszczonego systemu podatkowego? Termin przewidziany prawem dla nowo utworzonych organizacji to trzydzieści dni (w rzeczywistości miesięczny) okres od momentu, w którym otrzymanie dokumentów rejestracyjnych (data dokumentu) rejestracji w urzędzie skarbowym jest datowane. A dla już działających przedsiębiorstw? Wniosek o przejście do uproszczonego systemu podatkowego (dochody lub przychody pomniejszone o wydatki do wyliczenia podatków, opisane poniżej) należy złożyć do inspekcji nie później niż w ostatnim dniu kalendarzowym roku, który poprzedza przejście.

Który tryb jest lepszy?

W oświadczeniu o przejściu na USN firma musi powiadomić władze skarbowe o trybie, w którym wolałaby obliczyć podatek. Jak wspomniano powyżej, do uproszczenia są dwa: dochody i dochody pomniejszone o wydatki. Jaka jest ich różnica?

Płatnik, który wybiera dochód do celów obliczania płatności fiskalnych jako podstawy opodatkowania, zgłasza wszystkie dochody uzyskane w trakcie roku kalendarzowego, które są źródłami przychodów. Uwaga! Rekompensata poniesionych wcześniej wydatków (na przykład wypłata świadczeń na zwolnieniu lekarskim bez otrzymania pieniędzy z ubezpieczenia społecznego) nie ma zastosowania do takich dochodów. Następnie, obliczając kwotę podatku określa się w wysokości 6%. Może zostać zmniejszona przez sztywno określony przez stan kręgu kosztów (przeniesienie składek ubezpieczeniowych, wypłata tych samych trzech dni na zwolnienie lekarskie, które pracodawca musi zapłacić na własny koszt, oraz przeniesienie składek na dobrowolne ubezpieczenie niepełnosprawności pracowników pod pewnymi warunkami). Ale zmniejszenie obliczonej kwoty jest możliwe tylko o połowę! Ważne jest, aby nie zapomnieć o tym małym niuansie.

Ad

Przy wyborze metody obliczania podatków na podstawie dochodów pomniejszonych o poniesione wydatki, kwota podatku nie będzie 6%, ale 15%. Te same pozycje przyjmowane są jako pozycje wydatkowe, podobnie jak przy ustalaniu dochodu do opodatkowania.

Co jest bardziej opłacalne, może rozwiązać tylko sam płatnik, który zna szczegółowo wszystkie niuanse swojej działalności. Wybór należy do Ciebie.

Czy można "odlecieć" z trybu specjalnego?

Wybór usług uproszczonych jako głównej metody relacji z organami skarbowymi nie jest statyczny: można bezpiecznie stracić prawo do korzystania z niego z poważnym sukcesem finansowym przedsiębiorstwa. Aby nie przegapić tego żałosnego momentu, konieczne jest stałe monitorowanie wysokości otrzymywanych dochodów i liczby pracowników.

Ad

Jeśli firma zwykle nie zapomina o liczbie pracowników, ponieważ ten sam stabilny skład personelu jest charakterystyczny dla stabilnie działających struktur, aktywny wzrost przychodów zwykle prowadzi do stanu euforii. W rezultacie można płynnie opuścić pikantny moment, gdy dochody osiągną punkt krytyczny, poza którym uproszczone podejście (przynajmniej jedno, przynajmniej drugie) jest surowo zabronione. W 2018 roku ta błogosławiona kwota, według Ministerstwa Finansów, wyniesie 150 milionów rubli.

Ważne jest również monitorowanie wartości rezydualnej nieruchomości posiadanej przez organizację: jeżeli przy zakupie nowego sprzętu jego łączna wartość wraz ze starszą przekracza 150 milionów rubli, utracone zostanie również prawo do uproszczonego systemu płatności.

Jeżeli w trakcie działalności gospodarczej wystąpi jeden z tych czynników, należy złożyć odpowiedni wniosek do organu podatkowego i należy dokonać przejścia do ogólnie przyjętego systemu podatkowego.