Zamówienie kasowe: wypełnianie zamówień

Gdzie jest stosowany FFP

Bez względu na formę prawną każde przedsiębiorstwo jest zobowiązane do prowadzenia ewidencji księgowej i podatkowej. Kompletność zarządzania zależy od kolejności zarządzania i wybranego systemu (USN, UTII, KNS). W każdym przypadku podstawą do tworzenia informacji księgowych w raportowaniu są udokumentowane transakcje biznesowe. Polecenie zapłaty gotówki jest głównym dokumentem księgowym, odzwierciedlającym przepływ środków pieniężnych w kasie firmy. Wszystkie organizacje zaangażowane w transakcje gotówkowe są zobowiązane do rejestrowania przepływu środków na koncie 50 "Kasjer". Do otrzymania określonych kwot należy stosować wpływy gotówkowe, w przypadku transakcji związanych z wydatkami - wydatki. Równolegle do celów księgowości gotówkowej tworzona jest kasa fiskalna. Dane księgowe dotyczące aktywnego bilansu 50 i rejestru rejestracji wpływów gotówkowych muszą być porównywalne na koniec każdego dnia roboczego.

Ad

PKO puste

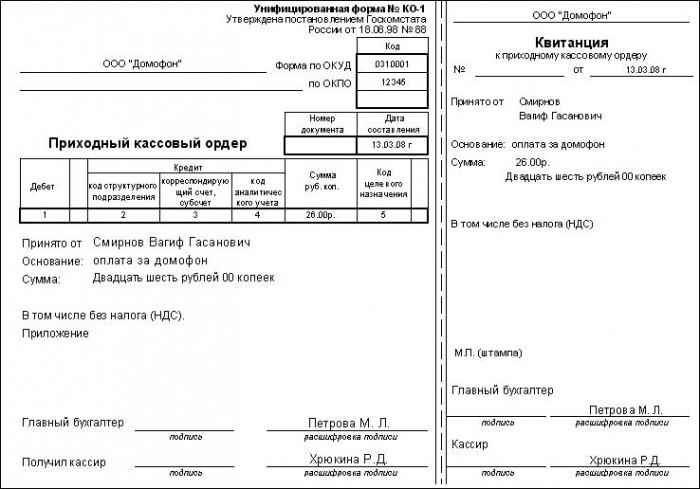

Polecenie zapłaty jest wypełniane ściśle według formularza zatwierdzonego przez Państwowy Komitet Statystyczny Federacji Rosyjskiej w dniu 18 sierpnia 1998 roku, Uchwała nr 88. Zunifikowana forma KO-1 służy do automatycznego systemu księgowego i ręcznego wypełniania. Pojedyncza forma FFP składa się z dwóch części, które jednoznacznie potwierdzają fakt deponowania gotówki. Częścią odłączaną jest pokwitowanie, które jest wystawiane w celu potwierdzenia wprowadzenia określonej kwoty przez osobę fizyczną. Informacje w nim zawarte potwierdzają podpisy głównego księgowego i kasjera, który przyjął gotówka. Warunkiem autentyczności dokumentu jest pieczęć na kwicie kasowym: większość wydruku znajduje się na paragonie, ale mały fragment musi być wydrukowany na FFP. Główna część zamówienia pozostaje w organizacji, poświadczonej podpisami kasjera, kierownika (w przypadku braku księgowości), głównego księgowego lub pracownika, który ma prawo do podpisania na podstawie zamówienia. FFP to dokument, w którym korekty nie są dozwolone, dlatego jego wypełnienie musi być w pełni zgodne z zatwierdzonymi standardami i odzwierciedlać wiarygodne dane.

Ad

Procedura wypełniania FFP

Wypełniając FFP należy zwrócić szczególną uwagę, ponieważ kasjer wykonuje odpowiedzialność finansowa dla zawartości skrzynki i dokładności podpisanych dokumentów. Polecenie zapłaty jest również dokładnie sprawdzane przez głównego księgowego firmy, ponieważ jeśli odpowiednie konta kontrahentów są nieprawidłowo wypełnione, błąd ten znajduje odzwierciedlenie we wszystkich rejestrach rachunkowości, rachunkowości zarządczej i podatkowej. Wypełnianie PKO następuje etapami, począwszy od pierwszego wiersza formularza, w następującej kolejności.

Instrukcje krok po kroku dotyczące wypełniania FFP

- Nazwa organizacji. Wiersz ten wskazuje formę prawną przedsiębiorstwa i jego nazwę, która powinna być zgodna z Ujednoliconym Państwowym Rejestrem Podmiotów prawnych w pełnej lub skróconej formie. Jednostkę strukturalną organizacji przepisuje się w przypadku jej obecności, w przeciwnym razie powstaje kreska.

- Numer kolejny dokumentu wprowadzany jest zgodnie z rejestrem rejestracji PKO, który jest tworzony od początku roku kalendarzowego.

- Data wprowadzenia środków do kolumny daty, format zapisu jest standardowy dla dokumentów DD. MM. YYYY

- Komórki do określenia odpowiednich rachunków mogą być wypełniane nie przez kasę, ale przez księgowego, który dodatkowo odzwierciedla te informacje na rachunkach i rejestrach księgowych. Wiersz "Odbieranie" odzwierciedla rachunek 50 "Kasjer", możliwe jest korzystanie z urzędu walutowego lub subkonta analitycznego, zarejestrowanego w zasady rachunkowości przedsiębiorstwa. Aby wypełnić linię "Kredyt", musisz znać źródło funduszy.

- Kwota otrzymana w kasie jest zapisana liczbowo ze wskazaniem kopiejek.

- Następna kolumna jest wypełniana, gdy kody przeznaczenia są używane w przedsiębiorstwie; jeśli informacje te nie są podane w zasadach rachunkowości, wówczas wstawia się myślnik.

- Dalej jest przepisywany od kogo wskazana kwota została przyjęta. Deponując środki przez pracownika firmy, jego imię i inicjały są rejestrowane; jeżeli kwota jest wniesiona przez osobę reprezentującą firmę zewnętrzną, należy podać pełną nazwę organizacji kontrahenta, a dane osoby i jej pełnomocnictwo można podać w załączniku.

- Podstawą otrzymania gotówki może być umowa z kontrahentem, zlecenie kierownika organizacji, raport z góry itp., W zależności od źródła dochodu.

- Kwota w słowach, grosze można zapisać w liczbach. Wypełniając tę linię, pole bez tekstu musi być oznaczone kreską, aby wykluczyć możliwość dodatkowego zapisu.

- Gdy przedsiębiorstwo prowadzi działalność z VAT, jego kwota jest wskazana w wierszu "Wliczając"; jeżeli podatek nie jest zapłacony lub nie jest ujęty w tej kwocie, wstawia się myślnik lub jest napisany "Bez VAT".

- Dodatek zawiera dodatkowe dokumenty, na przykład numer i datę udzielenia pełnomocnictwa dla pracownika innej organizacji, numer dokumentu przewozowego, który płaci kupujący, datę i numer zamówienia dla pracownika, aby zrekompensować szkody, itp. D. Oświadczenie PKO powinno całkowicie powielać informacje zawarte w zamówieniu. Po napełnieniu jest on odrywany i przekazywany osobie, która dokonała pieniędzy, czasami można potwierdzić otrzymanie gotówki za pomocą paragonu (jeśli firma posiada kasę fiskalną). Forma zlecenia kasowego w programach księgowych jest identyczna z formą typograficzną, kolejność ich wypełniania jest podobna.

Główne źródła gotówki w gotówce

- Konto przedsiębiorstwa.

- Częściowa lub pełna płatność od kupujących.

- Zwrot kwoty do rozliczenia.

- Otrzymanie środków od innych dłużników i wierzycieli.

- Środki otrzymane z oddziałów / działów.

- Zwrot pożyczki wystawionej na pracownika.

- Kwota nadpłacona dostawcom.

- Spłata długu wynikającego z inwentarza itp.

Kto jest uprawniony do podpisania rachunku gotówkowego

Wszystkie dokumenty gotówkowe, w tym PKO, mają prawo do podpisania, na podstawie rozporządzenia-373 P, następujących osób:

- główny księgowy;

- księgowego, który ma prawo do podpisania na podstawie zamówienia;

- kasjer;

- głowa przedsiębiorstwa.

Każdy księgowy ma prawo do wypełnienia formularza. Kasjer podpisuje dokument po otrzymaniu określonej kwoty w kasie organizacji i dokładnej kontroli dokumentu. W przypadku braku księgowego w personelu lub jego czasowej nieobecności w miejscu pracy, kierownik przedsiębiorstwa może wystawić i podpisać polecenie gotówkowe.

Ruch PKO w rejestrach księgowych

FFP po trzymaniu znajduje odzwierciedlenie w kasa, która jest wypełniana codziennie przez kasjera. Aby pogodzić wszystkie dokumenty gotówkowe otrzymane w danym dniu z faktyczną dostępnością w kasie przedsiębiorstwa, kasjer utrzymuje tę książkę. Po wprowadzeniu następnego arkusza danych wprowadza się do niego informacje o wszystkich gotówkowych zamówieniach gotówkowych i materiałach eksploatacyjnych. Na początku każdego dnia saldo jest rejestrowane w kasie, która jest przeliczana na koniec dnia, z uwzględnieniem wszystkich wpływów i wydatków. Kontrola nad terminowym wprowadzaniem wpisów do księgi kasowej i poprawność odzwierciedlanych informacji sprawowana jest przez głównego księgowego lub kierownika firmy, który podpisuje każdy arkusz księgi kasowej.

Ad

FFP w automatycznej księgowości

Gdy przedsiębiorstwo stosuje automatyczny system rozliczeniowy, który jest obecnie regułą, a nie wyjątkiem, proces wypełniania FFP jest znacznie uproszczony. Programy, z którymi organizacje prowadzą ewidencję księgową, zarządczą i podatkową, umożliwiają automatyczne wypełnienie większości dokumentacji. Każdy dokument wypełniony w programie jest przeprowadzany (przechodzi przez wszystkie odpowiednie rejestry) i drukowany. Przy korzystaniu z wyspecjalizowanych programów znacznie zmniejsza się możliwość nieprawidłowego wypełniania nie tylko gotówki, ale także wszystkich formularzy księgowych.