Koszty Formuły kosztów produkcji

Każda organizacja dąży do maksymalizacji zysków. Każda produkcja wiąże się z kosztem zakupu czynników produkcji. Jednocześnie organizacja dąży do osiągnięcia takiego poziomu, aby dana produkcja miała najniższy koszt. Firma nie może wpływać na ceny zasobów. Ale znając zależność wielkości produkcji od ilości koszty zmienne Możesz obliczyć koszty. Formuły kosztów zostaną przedstawione poniżej.

Rodzaje kosztów

Z punktu widzenia organizacji wydatki są podzielone na następujące grupy:

- indywidualne (wydatki konkretnego przedsiębiorstwa) i publiczne (koszty wytworzenia określonego rodzaju produktu ponoszone przez całą gospodarkę);

- alternatywa;

- produkcja;

- często

Druga grupa jest dalej podzielona na kilka elementów.

Całkowite wydatki

Przed przystąpieniem do badania sposobu obliczania kosztów, formuł kosztów, rozważymy podstawowe warunki.

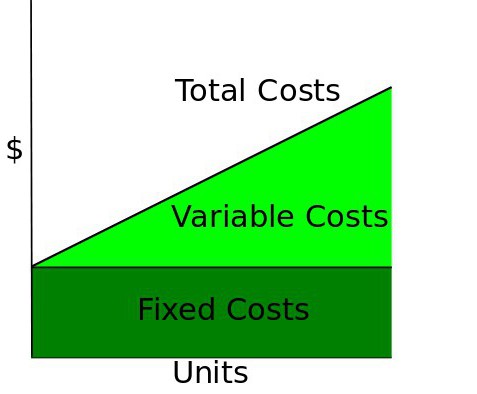

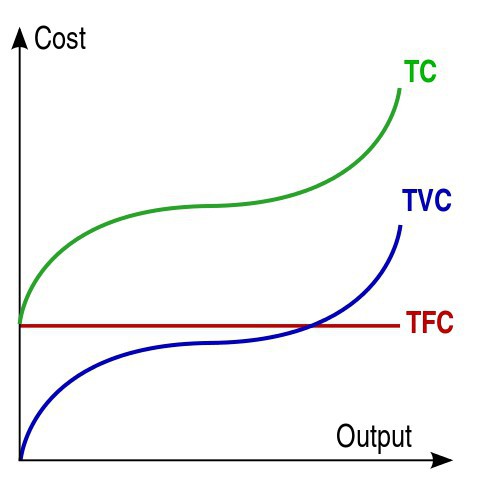

Całkowite koszty (TC) - jest to całkowity koszt wytworzenia określonej ilości produktów. W krótkim okresie wiele czynników (na przykład kapitał) nie ulega zmianie, niektóre koszty nie zależą od wielkości produkcji. Nazywa się Total Fixed Cost (TFC). Ta kwota wydatków, która zmienia się wraz z produkcją, nazywa się wydatkami zmiennymi ogółem (TVC). Jak obliczyć całkowite koszty? Formuła:

Ad

TC = TFC + TVC.

Koszty stałe, wzór do obliczenia, który zostanie przedstawiony dalej, obejmują: odsetki od kredytów, amortyzację, składki ubezpieczeniowe, czynsz, wynagrodzenie. Nawet jeśli organizacja nie działa, musi płacić czynsz i pożyczkę. Koszty zmienne obejmują wynagrodzenie, koszty zakupu materiałów, płatności za energię elektryczną itp.

Wraz ze wzrostem wielkości produkcji zmienne koszty produkcji Wzory do kalkulacji przedstawione wcześniej:

- wzrastać proporcjonalnie;

- powolny wzrost przy jednoczesnym osiągnięciu najbardziej opłacalnej wielkości produkcji;

- wznowić wzrost z powodu naruszenia optymalnej wielkości przedsiębiorstwa.

Średnie wydatki

Chcąc zmaksymalizować zyski, organizacja stara się obniżyć koszt jednostkowy produktu. Ten stosunek pokazuje taki parametr, jak średni koszt (ATS). Formuła:

PBX = TC Q.

PBX = AFC + AVC.

Koszt marginalny

Zmiany w całkowitej kwocie wydatków ze wzrostem lub spadkiem wielkości produkcji przypadającej na jednostkę wskazują na koszty krańcowe. Formuła:

MC = TC Q.

Z ekonomicznego punktu widzenia koszty krańcowe są bardzo ważne przy określaniu zachowania organizacji w warunkach rynkowych.

Połączenie międzysystemowe

Koszty krańcowe powinny być niższe niż całkowita średnia (na jednostkę). Nieprzestrzeganie tego wskaźnika wskazuje na naruszenie optymalnej wielkości przedsiębiorstwa. Średnie koszty będą różnić się tak bardzo, jak koszty krańcowe. Ciągłe zwiększanie wielkości produkcji jest niemożliwe. Takie jest prawo malejących zysków. Na pewnym poziomie koszty zmienne, których formuła obliczeniowa została przedstawiona wcześniej, osiągną maksimum. Po tym krytycznym poziomie wzrost produkcji nawet o jeden doprowadzi do wzrostu wszystkich rodzajów kosztów.

Ad

Przykład

Mając informacje o wielkości produkcji i poziomie kosztów stałych, możesz obliczyć wszystkie istniejące rodzaje kosztów.

Problem, Q, szt. | Całkowite koszty, TC w rublach | FC | VC | MC | ATC | AVC | AFC |

0 | 60,00 | 0,00 | - | - | - | - | - |

1 | 130,00 | 60,00 | 70,00 | 70,00 | 130,00 | 70,00 | 60,00 |

2 | 180,00 | 60,00 | 120,00 | 50,00 | 90,00 | 60,00 | 30,00 |

3 | 230,00 | 60,00 | 170,00 | 50,00 | 76,66 | 56,66 | 20,00 |

4 | 300,00 | 60,00 | 240,00 | 70,00 | 75,00 | 60,00 | 15.00 |

Bez zaangażowania w produkcję, organizacja ponosi koszty stałe na poziomie 60 tysięcy rubli.

Koszty zmienne są obliczane według wzoru: VC = TC - FC.

Jeśli organizacja nie jest zaangażowana w produkcję, kwota kosztów zmiennych wyniesie zero. Wraz ze wzrostem produkcji 1 sztuki, VC będzie wynosić: 130 - 60 = 70 rubli itp.

Koszty krańcowe są obliczane według wzoru:

MC = ΔTC / 1 = ΔTC = TC (n) - TC (n-1).

W mianowniku frakcja wynosi 1, ponieważ za każdym razem wielkość produkcji wzrasta o 1 sztukę. Wszystkie pozostałe koszty są obliczane przy użyciu standardowych formuł.

Koszt alternatywny

Koszty księgowe to koszt zasobów wykorzystywanych w ich cenach zakupu. Są również nazywane jawnymi. Wartość tych kosztów zawsze może być obliczona i uzasadniona określonym dokumentem. Należą do nich:

Ad

- wynagrodzenie;

- koszty wynajmu sprzętu;

- koszty transportu;

- płatność materiałów, usług bankowych itp.

Koszty ekonomiczne to wartość innych aktywów, które można uzyskać z alternatywnego wykorzystania zasobów. Koszty ekonomiczne = Wyraźne + Niejawne koszty. Te dwa rodzaje kosztów często nie pasują do siebie.

Koszty utajone obejmują płatności, które firma mogłaby uzyskać, gdyby korzystała ze swoich zasobów w bardziej korzystny sposób. Gdyby zostały kupione na konkurencyjnym rynku, ich cena byłaby najlepszą alternatywą. Ale na ceny wpływają niedoskonałości państwowe i rynkowe. Dlatego cena rynkowa może nie odzwierciedlać rzeczywistych kosztów zasobów i być wyższa lub niższa od kosztów alternatywnych. Przyjrzyjmy się bardziej szczegółowo kosztom ekonomicznym, formułom kosztów.

Ad

Przykłady

Przedsiębiorca, pracując dla siebie, otrzymuje pewien zysk ze swojej działalności. Jeżeli suma wszystkich poniesionych wydatków jest wyższa niż otrzymany dochód, to ostatecznie przedsiębiorca ponosi stratę netto. On, wraz z zyskiem netto, jest rejestrowany w dokumentach i odnosi się do pozornych kosztów. Jeśli przedsiębiorca pracował w domu i osiągał dochody przekraczające jego zysk netto, różnica między tymi wartościami byłaby równa ukrytym kosztom. Na przykład przedsiębiorca otrzymuje zysk netto w wysokości 15 tysięcy rubli, a jeśli pracowałby na wynajem, miałby 20 000. W tym przypadku istnieją ukryte koszty. Formuły kosztów:

NO = Wynagrodzenie - zysk netto = 20 - 15 = 5 tysięcy rubli.

Inny przykład: organizacja wykorzystuje w swoich działaniach pomieszczenie, które należy do niej poprzez prawo własności. W tym przypadku suma kosztów użytkowania (na przykład 2 tysiące rubli) jest oczywistym wydatkiem. Gdyby organizacja wynajmowała lokale do wynajęcia, otrzymywałaby dochód w wysokości 2,5 tysiąca rubli. Oczywiste jest, że w tym przypadku firma płaciłaby również miesięczne wydatki na media. Ale ona również otrzymywałaby dochód netto. Są ukryte koszty. Formuły kosztów:

Ad

NO = Rent - Utility = 2,5 - 2 = 0,5 tys. Rubli.

Koszty zwrotu i bezzwrotne

Opłata za wejście organizacji na rynek i wyjście z niej to koszty utopione. Nikt nie zwróci kosztów rejestracji firmy, uzyskania licencji lub opłacenia kampanii reklamowej, nawet jeśli firma zaprzestanie działalności. W węższym znaczeniu słowa "koszty bezzwrotne" obejmują koszty zasobów, których nie można wykorzystać w alternatywnych kierunkach, na przykład zakup specjalistycznego sprzętu. Ta kategoria wydatków nie dotyczy kosztów ekonomicznych i nie ma wpływu na obecny stan przedsiębiorstwa.

Koszt i cena

Jeżeli średni koszt organizacji jest równy cenie rynkowej, wówczas firma otrzymuje zerowy zysk. Jeśli korzystna koniunktura podnosi cenę, organizacja osiąga zyski. Jeżeli cena odpowiada minimalnemu średniemu kosztowi, powstaje pytanie o wykonalność produkcji. Jeżeli cena nie pokrywa nawet minimum kosztów zmiennych, straty z likwidacji firmy będą mniejsze niż z jej funkcjonowania.

Międzynarodowa dystrybucja siły roboczej (MRI)

Gospodarka światowa opiera się na MRI - specjalizacji krajów w produkcji niektórych rodzajów towarów. To jest podstawa jakiejkolwiek współpracy między wszystkimi krajami świata. Istota MRI przejawia się w jej rozczłonkowaniu i asocjacji.

Jeden proces produkcyjny nie może być podzielony na kilka oddzielnych. Jednocześnie taki podział umożliwi połączenie odrębnych kompleksów produkcyjnych i terytorialnych w celu ustanowienia wzajemnych połączeń między krajami. To jest esencja MRI. Opiera się na ekonomicznie korzystnej specjalizacji poszczególnych krajów w zakresie produkcji niektórych rodzajów towarów i ich wymiany w stosunkach ilościowych i jakościowych.

Czynniki rozwoju

Następujące czynniki zachęcają kraje do udziału w MRI:

- Wielkość rynku krajowego. Duże kraje mają więcej możliwości znalezienia niezbędnych czynników produkcji i mniejszej potrzeby udziału w międzynarodowej specjalizacji. W tym samym czasie rozwijać relacje rynkowe zakupy importowe są refundowane przez specjalizację eksportową.

- Im mniejszy potencjał państwa, tym większa potrzeba uczestniczenia w MRI.

- Wysokie bezpieczeństwo kraju z monopacytami (na przykład ropa naftowa) i niski poziom zaopatrzenia w zasoby mineralne zachęcają do aktywnego udziału w MRT.

- Im większy udział podstawowych gałęzi przemysłu w strukturze gospodarki, tym mniejsze zapotrzebowanie na MRI.

Każdy uczestnik znajduje korzyści ekonomiczne w samym procesie.