Koszty ekonomiczne: koncepcja, rodzaje

Głównym celem przedsiębiorstwa pod względem rynkowym jest uzyskanie maksymalnego możliwego zysku. Jednak realizacja tego zadania jest ograniczona przez koszty ekonomiczne i popyt na wytworzone produkty. W niektórych przypadkach firma może nawet dążyć do przejściowego spadku dochodów lub strat. Takie sytuacje powstają, na przykład, w procesie wygrywania miejsca na parkiecie, w konkurencyjnym otoczeniu i tak dalej. Zastanów się dalej, co stanowi koszty ekonomiczne.

Informacje ogólne

Przez długi czas przedsiębiorstwo nie może istnieć bez dochodów, ponieważ w tym przypadku nie będzie w stanie wytrzymać konkurencji. Z uwagi na fakt, że koszty ekonomiczne są głównym ograniczeniem zysków i głównym czynnikiem wpływającym na wielkość podaży, kierownictwo nie może podejmować określonych decyzji zarządczych bez analizy istniejących kosztów produkcji i prognozowania ich wielkości w przyszłości. Dotyczy to rozwoju już opracowanych towarów i uwolnienia nowych. Co do zasady koszty związane są z niektórymi ofiarami, straty, które muszą zostać poniesione w celu uzyskania użytecznego wyniku. Takie straty mogą być dość zróżnicowane. Pod tym względem nie ma jednego prostego i uniwersalnego sposobu określania kosztów. Jednak do interpretacji kosztów stosuje się dwa podejścia. Każda z nich obejmuje określony obszar.

Ad

Koszty ekonomiczne i księgowe

Zgodnie z pierwszym podejściem koszt jest kosztem wydatkowanych zasobów, wyrażony w faktycznych kosztach ich nabycia. Takie koszty nazywane są rachunkowością.

Zgodnie z innym podejściem koszty reprezentują wartość innych dóbr, które przedsiębiorstwo mogłoby uzyskać, gdyby korzystało z tych samych zasobów w bardziej opłacalny sposób. W tym przypadku mówimy o alternatywnych kosztach ekonomicznych.

Ocena firmy

W analizie o decydującym znaczeniu mają alternatywne koszty ekonomiczne. Ta kategoria jest jedną z podstawowych koncepcji w teorii. Takie koszty ekonomiczne pojawiają się w warunkach ograniczone zasoby. W związku z tym nie wszystkie potrzeby ludzi mogą zostać zaspokojone. Gdyby materiały były w nieograniczonych ilościach, wówczas żadne działanie nie byłoby wykonywane kosztem innych. Innymi słowy koszt alternatywny będzie 0. W świecie rzeczywistym, przy ograniczonych zasobach, są one pozytywne. Ściśle mówiąc, w teorii ekonomii koszty są zawsze alternatywne.

Ad

Metody kalkulacji kosztów

Jeżeli dla księgowego ważne są finansowe koszty pozyskania zasobów niezbędnych do produkcji, to dla ekonomisty liczby te mogą być niedokładnym odzwierciedleniem kosztów, jeśli z jakiegokolwiek powodu rynek nie zapewnia oceny materiałów o najwyższej wartości ich alternatywnego zastosowania. Jednocześnie ten ostatni stara się uwzględnić wszystkie korzyści, które zostały poświęcone przy realizacji zamówień. Rozważ przykład.

Zakład produkuje pianę, rozprasza część kapitał obrotowy od uwolnienia kleju. Z jakiegoś powodu firma odmówiła wydania pianki. Zasoby zostały skierowane na produkcję szczeliwa. W rezultacie firma otrzymała zysk.

Koszty wewnętrzne i zewnętrzne

Jeśli opierasz się na pojęciu kosztów alternatywnych, wówczas koszty ekonomiczne mogą być reprezentowane w formie płatności, które musi wykonać firma, lub przychodów, które musi ona dostarczyć dostawcy materiałów, aby odwrócić te zasoby od wykorzystania w alternatywnej produkcji. Takie płatności mogą być zarówno zewnętrzne, jak i wewnętrzne. Pierwsza obejmuje koszty, które spółka ponosi z własnych źródeł, aby zapłacić za dostawę surowców, paliwa, energii elektrycznej, pracy i usług transportowych. Innymi słowy, zewnętrzne koszty ekonomiczne są kosztami zasobów dostawców, którzy nie są właścicielami firmy.

Ad

Wraz z tym firma może korzystać z materiałów, które do niej należą. Bez względu na to, czy zasoby są własnością firmy, czy też są przez nią wynajmowane, do tej lub innej metody ich wprowadzenia do produkcji dołączają koszty. Koszty własnych i samodzielnie wykorzystywanych materiałów są kosztami wewnętrznymi. Z punktu widzenia firmy te koszty ekonomiczne są równe tym płatnościom, które mogły zostać dokonane przy użyciu najlepszych dostępnych środków wykorzystania zasobów.

Koszty zmienne i stałe

W procesie produkcyjnym różne koszty ekonomiczne będą różne. Do kosztów stałych zalicza się koszty utrzymania struktur, głównych napraw, dzierżawy gruntów, amortyzacji, czynności administracyjnych i zarządczych, wypłat wynagrodzeń dla personelu obsługi, reklamy, ubezpieczenia, płatności kredytowych i tak dalej. Ich stałość jest określona w tym sensie, że wysokość tych kosztów przez krótki czas pozostaje niezmieniona i nie zależy od wielkości produkcji. Występują, gdy towary w ogóle nie są produkowane.

Ad

Zmiennymi są te koszty ekonomiczne, których wielkość jest różna i zależy od spadku lub wzrostu produkcji. Koszty tej kategorii obejmują koszty pracy, energii elektrycznej, surowców, materiałów pomocniczych i tak dalej. Koszty zmienne w przeciwieństwie do stałego wzrostu proporcjonalnie do produkcji produktów. Na pierwszych etapach działalności koszty te rosną szybciej niż wielkość produkcji. Po osiągnięciu optymalnych wskaźników produkcji, tempo wzrostu tych kosztów stopniowo maleje. W tym samym czasie kolejna ekspansja produkcji ponownie prowadzi do wzrostu koszty zmienne.

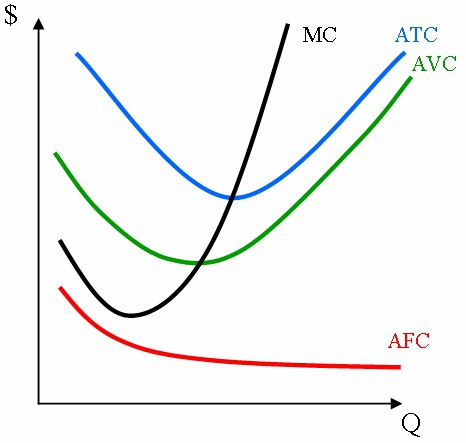

Średnie wydatki

Te koszty ekonomiczne odzwierciedlają całkowite koszty za sztukę. Wraz ze wzrostem wielkości produkcji, koszty stałe dla jednego produktu będą się zmniejszać. Pod tym względem średnia krzywa kosztów ma nachylenie ujemne. Takie wydatki są określane wzorem AFC = FC / Q. Po osiągnięciu optymalnej wielkości produkcji wartość średnich kosztów zmiennych staje się minimalna. Oblicza się ją za pomocą wzoru AVC = VC / Q.

Średnie koszty AVC mają szczególne znaczenie dla oceny sytuacji ekonomicznej przedsiębiorstwa. W szczególności podczas analizy jego równowagi i dalszych perspektyw rozwoju, redukcji, rozwoju produkcji lub wycofania z rynku. Jako że średnie całkowite koszty powinny być brane prywatnie, uzyskane z podzielenia całkowitego kosztu wolumenu produkcji globalnej. Zastosowana formuła to ATC = TC / Q. Ponadto średni koszt można uzyskać, dodając: ATC = AFC + AVC.

Koszt marginalny

W niektórych przypadkach analiza stanu przedsiębiorstwa i kosztów całkowitych nie wystarcza. W związku z tym w obliczeniach stosuje się również koszty krańcowe (MS). Reprezentują one wzrost całkowitego kosztu zwolnienia dodatkowej jednostki towarów w stosunku do obliczonej lub faktycznej produkcji. Ta kategoria ma wartość strategiczną, ponieważ pozwala nam zilustrować koszty poniesione przez firmę przy wypuszczaniu kolejnego (niezaplanowanego) produktu. Koszty marginalne pokazują także, ile firma może zaoszczędzić, jeśli zmniejszy produkcję o jedną jednostkę towarów.