Czas trwania - co to jest?

Czas trwania przypomina epokę pobytu Assola nad brzegiem morza w oczekiwaniu na szkarłatne żagle. A los w tym momencie może wysłać fragmenty statku lub wraku.

Wyobraź sobie jasne morze południowe. Każdego wieczoru, gdy księżyc wschodzi, zaczyna się fala. A rano woda się cofa, a glony, muszle, małe zwierzęta pozostają na mokrym piasku. Czasami w czasie odpływu fala zabiera łódź, leżak i zapomniane tablice. W rezultacie odwiedzający plażę zabiera owoce morza lub idzie boso.

Tu i na rynku finansowym: pojawia się napływ gotówki (napływ), odpływ (odpływ) i netto - różnica między nimi. Te ostatnie mogą być w kolorze czarnym lub czerwonym.

Trzy kolejne definicje

Czas trwania jest jedną z cech przepływu gotówki. Pokazuje średni ważony czas trwania płatności za wpływy inwestycyjne lub termin zapadalności.

Operacje z cennymi dokumentami są narażone na ryzyko utraty inwestycji. Czas trwania jest, w prostych słowach, miarą ryzyka oprocentowania obligacji:

- dłuższy okres - wyższa procentowa możliwość utraty wartości aktywów;

- minus okres - niższe prawdopodobieństwo utraty inwestycji w kwity kuponowe.

Przy obliczaniu wskaźnika za pomocą miary tańszych pieniędzy. Dlatego też papiery wartościowe o krótkim okresie użytkowania są mniej zależne od stóp procentowych. Podporządkowanie 30-letniego kursu papieru jest silniejsze niż w 3-letnim referacie. Relacja między stopą procentową (PS) a ceną obligacji jest odwrotna: jeżeli PS zmniejszy się o 0,5%, wówczas cena wzrośnie o 0,5% za każdy rok; i odwrotnie, cena papieru spadnie o 0,5% za każdy rok przy wzroście PS o 0,5%.

Jeszcze łatwiej powiedzieć, że czas trwania to czas potrzebny na zwrot pieniędzy wydanych na jego zakup.

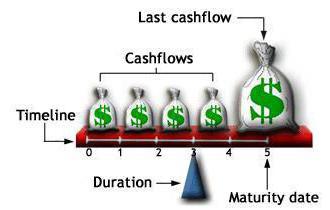

Dopasowane tłumaczenie terminów z obrazu:

- Oś czasu - oś czasu.

- Przepływy gotówkowe - płatności kuponowe.

- Ostatni przepływ gotówki - ostatnia płatność.

- Dane do terminu zapadalności - data zapadalności.

- Czas trwania - czas trwania.

Rodzaje wpływów inwestycyjnych

Wiązanie to wiązanie emisyjne, wiązanie. Emitent pożycza kwotę zwrotu od właściciela wolnych środków. Jednocześnie, oprócz wartości nominalnej, inwestorowi zwracana jest premia w postaci wartości procentowej.

Obligacje i obligacje są emitowane przez wszystkich, którzy potrzebują środków na rozwój biznesu: korporacje i banki, państwo i samorządy.

Państwo za pomocą emisji pokrywa deficyt budżetowy, reguluje podaż pieniądza. Zapewnia również równowagę między sektorami rynku finansowego. Obywatele rosyjscy są zaznajomieni z pracami wydającymi państwo: w okresie istnienia republiki pieniądze były sprzedawane w ramach zwycięskiej pożyczki mieszkaniowej, zobowiązań z tytułu kredytu państwowego, talonów, certyfikatów złota, a teraz dodano OFZ.

Ad

Klasyfikuj obligacje kuponowe i zerokuponowe. Kupony zapewniają gwarantowany stały dochód raz w roku na czas trwania rachunku.

Okres zwrotu z inwestycji w papier wycięty jest zawsze krótszy niż okres do wykupu. Jest to naturalne, ponieważ posiadacz otrzymuje corocznie kwit kuponu, a zatem koszt posiadania banknotu szybko zbliża się do wartości nominalnej. Kupon zerowy gwarantuje koincydencję dojrzałości i rekompensatę inwestycji.

W jaki sposób składa się suma inwestycji?

Rozważmy prosty pozytywny wariant: kupujący kupił trzyletni banknot o wartości 1 tys. Rubli z obiecaną dywidendą odsetkową w wysokości 6%; potem co roku otrzyma 50 rubli. zyski; suma za okres własności będzie kumulować 150 rubli. Ponadto pod koniec cyklu, w przypadku braku okoliczności obciążających, nota zostanie umorzona w wartości nominalnej. Inwestor otrzyma w ciągu trzech lat 1150 rubli.

Ad

Przeanalizujmy przykład bliższy rzeczywistości: obywatel kupił weksel za 1000 p. z 5% korzyści przez okres 10 lat. Masz roczny zysk w wysokości 50 pensów. A potem zdecydowałem się sprzedać aktywa. Okazało się jednak, że w tym czasie emitent wyemitował kolejną serię obligacji z 6-procentowym plusem pieniężnym. Kto przy zdrowych zmysłach kupiłby drogie obligacje z mniejszym zainteresowaniem? Właściciel pięcioprocentowego papieru będzie musiał obniżyć cenę, aby nowy właściciel otrzymał te same 50 rubli, ale ten zysk wyniósł 6% wartości nominalnej. W tym przypadku musisz sprzedać maksymalnie 833 rubli. Jaki będzie efekt inwestycji w pierwszego właściciela?

1000 - 50 - 833 = 117 jednostek strat w walucie rosyjskiej.

Trzeci obraz, prawdziwy, ale nieczęsty: osoba ciężko podeszła do wyboru aktywów i nabytych przez 1 m. dziesięcioletni IOU z dochodem kuponu 7%. Po pewnym czasie pożyczkobiorca wypuścił inną wartość o wartości procentowej równej 6. Właściciel pierwszej obligacji zaoferował swoją pożyczkę na sprzedaż. Potencjalny właściciel będzie chciał uzyskać większe korzyści i będzie bardziej skłonny do wykupu 7-procentowego aktywa od pierwotnego właściciela, nawet po kursie powyżej poziomu początkowego.

Ad

Variable Profit Variables

Inwestor poszedł już piśmienny. Co jakiś czas dyplom wyższego wykształcenia. Rozsądni pomocnicy humanitarni mogą obejść się bez nudnych hieroglifów matematycznych, stosując się do złotej reguły: kupuj taniej, sprzedawaj więcej. Pedantyczni technicy mogą eksperymentować z obliczeniami matematycznymi. Więc więcej.

Dla czytelników, którzy opanowali podstawy nauki ścisłej i chcą zastosować wiedzę z korzyścią, proponuje się wzór na czas trwania więzi. Aparat matematyczny do obliczania czasu zwrotu inwestycji został stworzony w 1938 roku przez amerykańskiego naukowca Fredericka Macaulaya. Ale współcześni nie docenili praktycznego znaczenia tej teorii. Odkrycie zostało zapomniane, a po 15 latach młoda grupa matematyków, Amerykanka, ponownie odkryła to zjawisko i skutecznie wprowadziła je w dziedzinie finansów.

Ad

Możesz określić czas trwania obligacji za pomocą płatności okresowych według wzoru:

D = (PV 1 * T 1 + ... + PV N * T N ) / Cena, gdzie

D - pożądany element;

N - czas obiegu przed likwidacją;

T i - wycięcie następnego kuponu; i = 1 ... N;

PVi - kwota przyszłych zarobków: wartość kuponu i nominału;

Cena - wartość rynkowa aktywów.

Ilustracja zależności

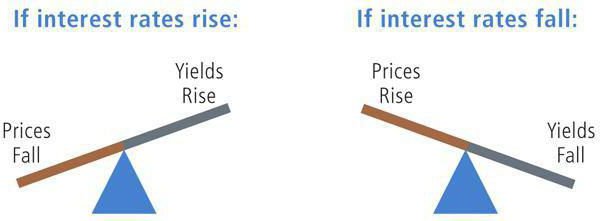

Interpretacja napisów na zdjęciu:

- Jeśli stopy procentowe wzrosną - jeżeli stopy procentowe wzrosną.

- Ceny spadają - ceny spadną.

- Wzrost rentowności - wzrost wydajności.

- Jeśli stopy procentowe spadną - jeżeli stopy procentowe spadną.

- Ceny rosną - ceny wzrosną.

- Spada wydajność - spadek wydajności.

Liliowe mgły zarobków

Rozważ przykłady czasu trwania.

Sytuacja 1. Pożyczka o standardowym rozmiarze - 1 000 rubli. z terminem zapadalności wynoszącym 5 lat; kupon płatny w wysokości 90 rubli; PS - 10%. Dla jasności zmniejszamy obliczenia w kolumnach i wierszach.

Okres zwrotu z inwestycji wyniesie 4063,34 / 966,09 = 4,22 roku.

Sytuacja 2. Trzyletni papier zerokuponowy o wartości nominalnej 10 000 rosyjskiej waluty i rocznym dochodzie w wysokości 15%.

Okres zerokuponowych kuponów będzie wynosił 24858,84 / 4971,77 = 5,00 lat.

Sytuacja 3 . Na pięcioletni papier o wartości nominalnej 1 tys. Rubli i rocznych płatnościach obliczono klasyczną liczbę 4,22 roku. Ale stawki zmieniają się, a okres zwrotu ulegnie zmianie. Przy zadeklarowanej stopie zwrotu wynoszącej 10%, obliczanie czasu trwania zmodyfikowanego D m dokonywane jest zgodnie ze wzorem

Ad

D m = D / (1 + r)

D m = 4,22 / (1 + 0,1) = 3,84.

Oznacza to, że wraz z ewolucją PS o 1%, godność obligacji zmieni się o 3,84 procent.

Względna zmiana ceny długu, ΔP, jest obliczana za pomocą wyrażenia:

ΔP = - D m * Δr,

gdzie Δr oznacza zmianę stopy procentowej.

Załóżmy, że dla wiązania z pierwszego przykładu ze zmodyfikowanym Dm równym 3,84, wskaźnik spadł z 10 do 8 procent. Następnie dodatnia zmiana taryfowa jest

ΔP = -3,84 * (8-10) = 7,68%.

Oznacza to, że jeśli wartość aktywów wynosiła 91 procent wartości nominalnej, wówczas przyszły kurs będzie wynosił 98,67%.

Portfolio Muszkieterowie

W przypadku zarządzania kilkoma aktywami, efektywna obsługa bloku obligacji wymaga obliczenia ryzyka portfela:

Dp = ilość (Di * Ki), gdzie

Diametralny parametr i-tego papieru;

Ki jest częścią obligacji w portfelu.

Załóżmy, że zestaw papierów składa się z trzech obligacji, a wartość Di każdego instrumentu została już obliczona.

W tym miejscu należy wspomnieć o koncepcji "restrukturyzacji". Analiza zmian stóp procentowych, okresu kompensacji inwestycji osobistych i ostatecznego pakietu, powie ci, jak pozbyć się niedostatecznie opłacalnych instrumentów i zastąpić je wysokimi dochodami.

Jeśli podana jest prognoza wzrostu stopy procentowej, wówczas należy pozbyć się długofalowego "Kibica" i wziąć obligacje o niskim terminie spłaty zainwestowanych kwot, czyli rachunki "Gracza".

Jeśli w przyszłości spadną ceny, cena Rayts wzrośnie, głównie dla aktywów o długim czasie trwania, czyli dla biletu dla fanów. Dlatego zaleca się zastąpienie "odtwarzacza".

Broker jest najlepszym przyjacielem inwestora

Pośrednik między giełdą a graczem jest bardzo pomocny dla zwolenników przestrzeni więzi. Regularna dystrybucja materiału analitycznego daje inwestorowi kapitał do myślenia i wskazówkę dotyczącą kierunku kroków. Parametr inwestycyjny znajduje odzwierciedlenie na wykresach punktowych iw tabelach.

Autor ma nadzieję, że artykuł pomoże nowym osobom zrozumieć techniczne wskaźniki rynku długu, a terminy "orientacyjny spread", "Z-spread do swapów" i inne czary wymiany w komunikacie konsultanta staną się znane i zrozumiałe.