Niezależna gwarancja - sposób na zapewnienie wykonania zobowiązań. Art. 368 Kodeksu cywilnego. Koncepcja i forma niezależnej gwarancji

Kodeks cywilny przewiduje kilka rodzajów zabezpieczeń. Wśród nich - kara, kaucja, zatrzymanie rzeczy osobistych, kaucja, niezależna gwarancja, płatność bezpieczeństwa.

W związku z ostatnimi zmianami w ustawodawstwie duże zainteresowanie zaczęło przejawiać się w niezależnej gwarancji jako sposobie wywiązania się z obowiązku, ponieważ ustawa przewidywała wcześniej gwarancję bankową.

Pojęcie

Koncepcja i forma niezależnej gwarancji oznacza pisemne porozumienie między stronami, w przypadku gdy poręczyciel zobowiązuje się, na żądanie zleceniodawcy, wypłacić beneficjentowi pewną ilość pieniędzy zgodnie z warunkami danych dostarczonymi przez gwaranta zobowiązań, a fakt ten nie zależy od ważności gwarancji udzielonej przez tę gwarancję.

Ad

Pisemna forma takiego dokumentu pozwala na wiarygodną identyfikację warunków umowy i zweryfikowanie prawdziwości jej wydania przez określoną osobę, która jest ustanowiona przez prawo. Ale, co ciekawe, nieprzestrzeganie pisemnej formy umowy nie oznacza nieważności samej umowy.

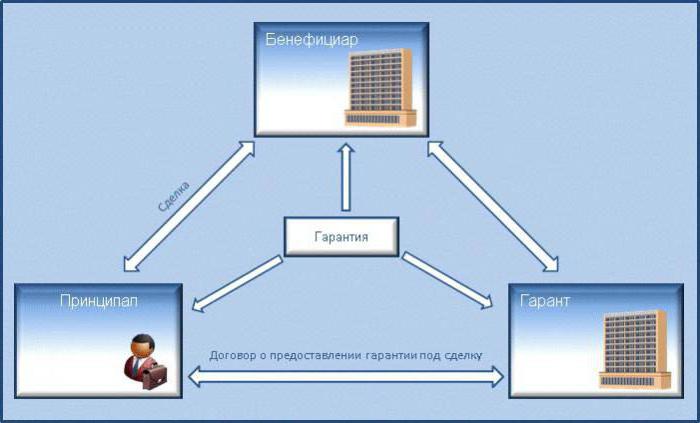

Przedmioty niezależnej gwarancji

Rozważ główne i główne aspekty niezależnej gwarancji.

Kto jest główny? Główny zobowiązany zadzwoń do firmy świadczącej usługi lub towary zgodnie z warunkami umowy.

Gwarantem jest instytucja finansowa, która, jeżeli zleceniodawca nie wywiąże się ze swoich zobowiązań, płaci gotówce klientowi.

Kto jest beneficjentem? Beneficjent - osoba, która otrzymuje usługi lub fundusze za brak świadczenia tych usług.

Gwarantem mogą być nie tylko banki, ale także inne instytucje finansowe. Najważniejsze jest to, że działania tych firm nie są sprzeczne z prawem kraju i nie naruszają praw stron.

Zazwyczaj główny zobowiązany ma więcej obowiązków niż praw, ale mimo to strona ta jest również ubezpieczona przez gwarancję na ewentualne ryzyko.

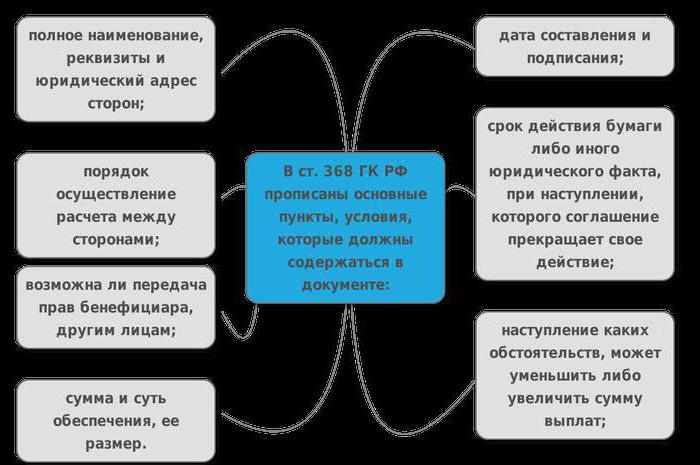

Wymagania dotyczące formy

Oprócz tego, że niezależna gwarancja jak sposób na egzekwowanie zobowiązań należy składać na piśmie, nakłada się na nią również następujące wymagania:

- Należy podać datę wydania dokumentu.

- Zarejestrowana kwota do zapłaty.

- Wskazuje główny obowiązek, dla którego realizacja jest zapewniona.

- Wymienia okoliczności, w których występuje gwarantowana płatność.

- Okres ważności zabezpieczenia.

- Być może dodatkowy warunek mający na celu zwiększenie lub zmniejszenie gwarantowanych płatności w związku z wystąpieniem określonych zdarzeń lub terminów.

- Wskazano głównego, beneficjenta, poręczyciela i organizacje działające w tych rolach.

Kto może być gwarantem

Od czerwca 2015 r gwarancja bankowa zastępuje niezależny, a teraz pierwszy jest szczególnym przypadkiem drugiego. Zanim zmiany weszły w życie, tylko banki mogły działać jako poręczyciele.

Ad

Po zmianach legislacyjnych gwarantem może być:

- Każda instytucja finansowa spełniająca wymogi art. 1 ustawy federalnej nr 395-1 z 2 grudnia 1990 r. "O bankach i działalności bankowej".

- Każda organizacja komercyjna.

Ta ostatnia koncepcja nie oznacza, że jakakolwiek firma może udzielać gwarancji, o której mowa w art. 50 kodeksu cywilnego. Stąd oczywiste jest, że niezależna gwarancja w prawie cywilnym może być wydana tylko przez te podmioty prawne, których działalność ma na celu osiągnięcie zysku. W związku z tym organizacje takie otrzymują zapłatę za udzielone gwarancje. Z reguły jest to procent kwoty zabezpieczenia.

Różnica w stosunku do gwarancji

Niezależna gwarancja może zostać pomylona z gwarancją, ponieważ druga jest również jednym ze sposobów zapewnienia wypełnienia zobowiązań. A esencja jest prawie taka sama. Niemniej jednak istnieją różnice:

Ad

- Gwarancja gwarantuje, że wypełniane są tylko zobowiązania finansowe, a gwarancja jest związana z wykonywaniem wszelkich zobowiązań.

- Jako poręczyciel mogą być tylko podmioty prawne, a jako poręczyciel - dowolny podmiot.

- Gwarancja jest jednostronną pisemną umową, to znaczy pod nieobecność pisemnej strony strony nie są zwolnione z odpowiedzialności na nich nałożonej. Gwarancja jest zawarta na mocy dwustronnej umowy, tak aby każda ze stron była ubezpieczona od zaległości;

- Zobowiązania w ramach gwarancji nie zależą od jakichkolwiek innych zobowiązań i okoliczności, podczas gdy gwarancja jest zależna, pomocnicza.

- Odpowiedzialność poręczyciela w dokumencie jest negocjowana osobno, a poręczyciel jest wspólnym dłużnikiem pierwotnego długu z głównym dłużnikiem;

- Gwarant w większości przypadków nie korzysta z umowy, a dla gwaranta korzyść jest pierwotnym celem.

Główne cechy prawne

Niezależna gwarancja jako sposób zapewnienia wypełnienia zobowiązań ma najważniejszą cechę odróżniającą ją od innych metod - brak zależności od zobowiązania bazowego. Wynika z tego, że:

- Umowa nie wygasa i nie ulega zmianie, nawet jeśli pierwotny obowiązek został zakończony lub zmieniony.

- Umowa jest uważana za ważną, jeżeli główny zabezpieczony obowiązek jest nieważny.

- Poręczyciel nie może powoływać się na zarzuty związane z zabezpieczonym obowiązkiem, jeżeli beneficjent złoży jakiekolwiek żądania.

- Gwarancja nie uzależnia faktu zobowiązania gwaranta od beneficjenta od wymagań zleceniodawcy.

- Umowa zobowiązuje poręczyciela do wypłacenia środków beneficjentowi w przypadku jego powtórnego obrotu, nawet jeśli zobowiązanie zabezpieczone gwarancją bankową zostało w całości lub w części zrealizowane.

Widoki

Niezależna gwarancja podzielona jest na następujące typy:

- Z natury obowiązków:

- przetarg

- gwarancja wydajności;

- powrót zaliczka ;

- Jeśli to możliwe, poręczyciel wycofuje wydany dokument:

- nieodwołalne;

- odwołalne;

- Na podstawie prawa beneficjenta do przekazania stronie trzeciej swoich roszczeń wobec poręczyciela:

- transmitowane

- nieopisany.

Zgodnie z ogólnymi zasadami, jeżeli gwarancja została wystawiona w niewłaściwy sposób, nie można jej cofnąć ani zmienić, a beneficjent nie może przenieść swoich roszczeń przez osobę trzecią, chyba że w samym dokumencie są przewidziane inne warunki.

Powód wydania

Zgodnie z art. 368 kodeksu cywilnego, powodem wydania gwarancji jest odwołanie głównego zobowiązanego. Może to zostać określone w umowie między zleceniodawcą a poręczycielem w sprawie warunków i procedury wydawania dokumentu. Jednak rosyjskie ustawodawstwo nie przewiduje obowiązkowej pisemnej umowy między tymi stronami, a jej brak nie oznacza, że nie ma żadnych zobowiązań gwarancyjnych instytucji finansowej wobec klienta.

Ad

Jeżeli jednak wniosek głównego zobowiązanego o wydanie gwarancji i wszystkie warunki zostaną określone i sformalizowane w formie umowy między poręczycielem a zleceniodawcą, wówczas staje się on podstawą do określenia procedury wystawienia gwarancji, wzajemnych rozliczeń płatności i prawa regresu do zleceniodawcy.

Obowiązki gwaranta wobec zleceniodawcy

Przypomnij sobie, kto jest głównym i kto działa jako poręczyciel. Głównym zobowiązanym jest usługodawca lub produkt, który zobowiązuje się spełnić określone wymagania. Gwarantem jest bank lub organizacja komercyjna, która zapewnia niezależną gwarancję.

Gwarant dotyczący zleceniodawcy musi:

- Wydać gwarancję na ogólnych warunkach, sporządzić umowę na piśmie.

- Powiadom głównego zobowiązanego beneficjenta i przekaż mu kopię wymagań.

- W przypadku zawieszenia płatności z tytułu gwarancji (jeśli ten fakt zostanie naprawiony), powiadom zleceniodawcę.

- Zgłoś wypowiedzenie.

Obowiązki beneficjenta względem zleceniodawcy

Tutaj, najpierw pamiętaj, kto jest beneficjentem. Jest to osoba (klient), która otrzymuje produkt (usługę) lub rekompensatę pieniężną za nie dostarczenie tego ostatniego. Ale jak się okazało, beneficjent ma także obowiązki wobec wykonawcy. Obejmuje to głównie obowiązek wypłacenia rekompensaty pieniężnej głównemu zobowiązanemu z tytułu szkód, które mogły wystąpić w następujących okolicznościach:

- Dostarczanie klientom wątpliwych dokumentów.

- Nieuzasadnione żądanie klienta dotyczące płatności przez gwaranta środków z gwarancji.

Praktyka legislacyjna pamięta przypadki, w których beneficjent próbował uzyskać fundusze gwarancyjne, pomimo faktu, że dostawca prawidłowo wykonał umowę. Głównym celem beneficjenta w tym przypadku jest własne wzbogacenie, które jest oszustwem i ma na celu wyrządzenie szkody głównemu nabywcy.

Obowiązki głównego zobowiązanego wobec poręczyciela i beneficjenta

Niezależna gwarancja kodeksu cywilnego Federacji Rosyjskiej definiowana jest jako wspólnota obowiązków stron wobec siebie nawzajem. Główny zobowiązany i beneficjent są zobowiązani do dostarczenia towarów lub usług, wykonania pracy, a gwarant jest pośrednikiem między nimi.

Ad

Obowiązki głównego zobowiązanego wobec poręczyciela są następujące:

- Głównym zobowiązanym może być podmiot prawny, utworzony przez prawo, posiadający licencję na swoją działalność.

- Dokumentacja musi zostać złożona na czas, a dostawca musi podpisać umowę (jeżeli podpis pochodzi od strony trzeciej, wówczas jest upoważniony do tego).

- Należy podać tylko ważne informacje.

- Wypłata pieniędzy za udzielenie niezależnej gwarancji. Kwota zależy od kwoty zabezpieczenia.

- Zwrot środków gwarantowanych wypłaconych przez poręczyciela z powodu niewykonania zobowiązań wobec beneficjenta.

- Dostarczenie rachunku gotówką do rozliczenia z poręczycielem.

- Wszystkie działania rozliczeniowe muszą być wykonywane wyłącznie za pośrednictwem konta głównego.

- Przedłożenie wszystkich niezbędnych dokumentów księgowych i finansowych na żądanie poręczyciela;

- Utrzymywanie umowy w tajemnicy, jeśli jest to określone w warunkach gwarancji.

Niezależna gwarancja przewiduje określone obowiązki głównego zobowiązanego wobec beneficjenta. Należą do nich:

- Właściwe egzekwowanie warunków umowy.

- Zapewnienie na wniosek beneficjenta gwarancji.

Zgodnie z warunkami gwarancji, jeżeli poręczyciel staje się dłużnikiem wobec beneficjenta, ten ostatni nie powinien wykonywać obowiązków zleceniodawcy. Innymi słowy, poręczyciel powinien wypłacać odszkodowanie wyłącznie, jeżeli główny zobowiązany nie wywiązuje się ze swoich zobowiązań.

Procedura prezentacji

Niezależna gwarancja, której zabezpieczenie stanowi gwarancję wypełnienia zobowiązań stron, przewiduje procedurę składania przez beneficjenta roszczenia o odszkodowanie pieniężne. Składa się z:

- Instrukcje sporządzone przez beneficjenta na piśmie, dotyczące ich wymagań, wraz z załączeniem dokumentów określonych w umowie.

- Wskazania okoliczności, które doprowadziły do odwołania się do gwaranta o wypłatę gwarancji.

Z kolei poręczyciel powinien:

- Wyślij zleceniodawcy kopię wniosku.

- W ciągu pięciu dni rozpatrz wniosek beneficjenta i podejmij decyzję (inna umowa może zostać określona w umowie, ale nie dłużej niż jeden miesiąc).

- W przypadku pozytywnej decyzji beneficjent otrzymuje zapłatę pieniężną. Odmowa zapłaty może być:

- złożenie wniosku po terminie;

- Wezwanie połączenia jest niewłaściwe.

Odmowa musi być na piśmie.

Ponadto zdarzają się sytuacje, w których wypłata funduszy gwarancyjnych może zostać zawieszona na okres do siedmiu dni:

- Jeden z dokumentów przedłożonych przez beneficjenta jest nieważny.

- Nie wystąpiły żadne okoliczności wskazane w umowie.

- Główny obowiązek objęty gwarancją jest nieważny.

- Realizacja głównego zobowiązania podjętego bez sprzeciwu.

Wypowiedzenie zobowiązań

Obowiązki stron ustają, gdy:

- Beneficjent otrzymał kwotę gwarancji, na którą wystawiono gwarancję.

- Termin określony w umowie.

- Klient zrzeka się swoich praw określonych w gwarancji.

- Beneficjent i poręczyciel akceptują zakończenie niezależnej gwarancji.

Ponadto instytucja finansowa ma obowiązek natychmiastowego powiadomienia głównego zobowiązanego o wypowiedzeniu niezależnej gwarancji. Dokument musi zawierać informacje o tym, w jaki sposób główny zobowiązany dokona zwrotu pieniędzy zapłaconych przez poręczyciela.