Listy kredytowe - co to za prosty język? Akredytywa: rodzaje, formy i schemat

Akredytywy to instrukcje banku płatniczego dla banku będącego beneficjentem, dotyczące dokonywania płatności na rzecz osób fizycznych lub prawnych w wyznaczonej kwocie na warunkach określonych w niniejszym zamówieniu. Jest to ogólna definicja tego terminu. Należy rozważyć bardziej szczegółowo, aby uzyskać pełny obraz.

Podstawy

Jeśli chodzi o ustanawianie nowych partnerstw między organizacjami i przedsiębiorstwami, indywidualni przedsiębiorcy i osoby prywatne powstaje całkowicie naturalne pytanie: jak nie zmierzyć się z utratą pieniędzy przy zawieraniu transakcji z nieznaną firmą i późniejszymi rozliczeniami z nią? Każdy chce ubezpieczyć działalność nieuczciwych lub pozbawionych skrupułów partnerów, zwłaszcza jeśli chodzi o duże sumy pieniędzy lub znaczną ilość czasu. W tym przypadku odpowiedź jest dość prosta: możesz używać akredytyw. Jest to wygodna forma interakcji, ale z powodu jej złożoności bardzo niewiele osób jej używa. Klient banku który nie był zbyt leniwy, aby dokładnie przestudiować tę formę interakcji, zaczął ją stosować i rzadko jej odmawia. Tak więc akredytywy są formą płatności, która wiąże się z pracą dwóch banków, a jednocześnie całkowicie nie spełnia warunków zawartych wcześniej umów, zarówno od dostawcy produktów, jak i z punktu widzenia kupującego. Rezultatem jest bezpieczeństwo po obu stronach.

Ad

Charakterystyka

Listy kredytowe są najbezpieczniejszą formą wzajemnych rozliczeń między klientami. Przykład można podać, gdy korzystanie z takiej formy wzajemnych rozliczeń pozwoliło wszystkim uczestnikom na otrzymywanie świadczeń. W czasach radzieckich większość konsumentów soda kaustyczna przeniesiona na formę akredytywy z firmą, która w tym czasie znajdowała się na skraju bankructwa. Chociaż firma była na skraju bankructwa, kontynuowała swoją działalność. Bank został zaksięgowany gotówka na rachunek bieżący w ramach akredytywy dopiero po dostarczeniu przez dostawcę niezbędnej dokumentacji zgodnie z instrukcjami płatników i zawartymi umowami. Dostarczone dokumenty zostały dokładnie sprawdzone. Zaufanie do stron dało dokładnie akredytywę. Co to jest, w prostym języku można opisać w następujący sposób. Konsumenci mają pewność, że w przypadku braku wysyłki we właściwym czasie, płatności powrócą z powodzeniem na swoje konta, a fabryka wytwarzająca towary zyska pewność, że następny konsument nie opuści bez zapłaty.

Ad

Jak to działa?

Akredytywy są dokumentami rozliczeniowymi na papierowych nośnikach, na ich podstawie bank, który działa na polecenie płatnika, aby otworzyć akredytywa, zobowiązuje się do dokonywania płatności na rzecz beneficjentów, gdy przedłożone zostaną ostatnie dokumenty, które spełniają warunki zawartej umowy, lub przekazuje organowi drugiemu bank dokonywania takich płatności.

Rodzaje akredytyw

W przypadku korzystania z tej formy wzajemnych rozliczeń bardzo ważne jest, aby wybrać najbardziej odpowiedni rodzaj. Wszelkie rodzaje akredytyw otwierane są przez banki zgodnie z instrukcjami płatników, dlatego w projekcie umowy wskazany jest wybrany typ. Wszystkie istniejące formularze są określone w dekretach Banku Centralnego kraju. W przypadku Federacji Rosyjskiej istnieje postanowienie, w którym określa się możliwość otwarcia następujących rodzajów akredytyw:

Ad

- pokryte (zdeponowane);

- niepokryte (gwarantowane);

- odwołalne;

- nieodwołalne;

- potwierdzone (odwołalne lub nieodwołalne).

Możesz rozważyć każdy z nich osobno, aby lepiej zrozumieć ich istotę.

- Akredytywa bankowa objęta zabezpieczeniem to formularz, na którego otwarcie bank emisyjny przekazuje kwotę na koszt zleceniodawcy do dyspozycji wykonującej instytucji finansowej przez cały okres obowiązywania umowy. Gatunek ten jest najbardziej rozpowszechniony.

- Co więcej, możliwe jest rozważenie niepokrytej akredytywy. Co to jest, w prostym języku można opisać w następujący sposób. Po uruchomieniu akredytywy przez bank, który wydał kartę, żadne środki nie są przekazywane, ale bank wykonujący ma prawo do wypłaty środków z rachunku korespondencyjnego, który jest z nim związany, w uzgodnionej wysokości. Kolejność, w jakiej środki są obciążane z rachunku w banku wydającym, określa się w zależności od istniejącej umowy międzybankowej.

- Odwołalna akredytywa jest formą interakcji, którą bank emisyjny może zmienić lub anulować na podstawie pisemnej dyspozycji płatnika. Nie wymaga uprzedniej zgody odbiorcy środków, a także nie określa żadnych okoliczności bankowych dla odbiorcy środków w przypadku wycofania płatności.

- Nieodwołalna akredytywa jest taką umową, która może być odwołana dopiero od momentu uzyskania przez bank wykonawczy zgody na zmianę warunków od odbiorcy środków. Częściowe przyjęcie warunków nieodwołalnej akredytywy jest niedozwolone.

- Potwierdzona akredytywa jest formą interakcji, w której wykonaniu bank wykonujący zobowiązuje się do zapłaty określonej w niej kwoty, niezależnie od otrzymania środków bankowych. Kolejność, w jakiej dokonywane jest potwierdzenie, zależy od umowy między bankami.

Dodatkowe odmiany

Obecnie istnieje kilka rodzajów akredytyw, które są odmianami opisanymi powyżej.

Akredytywa z czerwoną klauzulą jest umową, na mocy której bank wydający upoważnia bank wykonujący do wypłacenia zaliczki dostawcy produktów w wysokości określonej konkretnie przed złożeniem wszystkich niezbędnych dokumentów, tj. Do momentu wysyłki towaru lub usługa będzie świadczona.

Ad

Istnieje również taka forma, jak akredytywa odnawialna. Co to jest, w prostym języku można opisać w następujący sposób. Jest to akredytywa, która jest otwierana po stronie płatności z całkowitej kwoty zawartej umowy, która jest automatycznie odnawiana, ponieważ płatności są dokonywane za kolejną partię towarów lub świadczonych usług. Otwarcie akredytywy odnawialnej odbywa się z jednolitymi dostawami, które są przedłużane w czasie, aby cyklicznie zmniejszać kwotę umowy.

Odbiorca środków za pomocą jednej z tych metod ma możliwość odmowy korzystania z akredytywy do czasu upływu jej terminu, jeżeli warunki zawartej umowy przewidują możliwość takiej odmowy. Ponadto akceptacja osoby upoważnionej przez płatnika może być zarejestrowana w warunkach.

Ad

Obliczenia akredytyw

Umowy wyraźnie określają procedurę i sposób dokonywania płatności za świadczenie usług i dostawę towarów, wykonywanie pracy i inną działalność oraz formę płatności. W przypadku korzystania z formy rozliczenia wzajemnego, niektóre warunki muszą być odzwierciedlone w umowie: wskazane są nazwy banków, z którymi odbywa się interakcja; Imię i nazwisko beneficjenta jest zarejestrowane; ilość i rodzaj akredytywy; sposób powiadomienia odbiorcy, że akredytywa jest otwarta; sposób powiadamiania płatnika o numerze konta, na którym zostaną zdeponowane środki; okres ważności; warunki płatności i odpowiedzialności za niewykonanie.

Często umowa zawiera inne warunki, które odnoszą się do procedury płatności. Na przykład mogą występować płatności częściowe. Płatności są dokonywane w formie bezgotówkowej poprzez przeniesienie uzgodnionej kwoty akredytywy na rachunek beneficjenta.

Ważne jest, aby pamiętać, że w przypadku naruszeń, które mogą być popełnione przy wykonywaniu formy akredytywy, odpowiedzialność banków jest w pełni zgodna z obowiązującymi przepisami. Jeśli zostanie to uwzględnione, to można zrozumieć, że bank wykonujący nie zaakceptuje dokumentów stanowiących potwierdzenie, które są dowodem dostawy towarów, świadczenia usług lub wykonania pracy.

Procedura rozrachunkowa

Jak już wspomniano wcześniej, akredytywa jest wygodną formą interakcji w wielu sytuacjach. Schemat procedury nie ma szczególnych trudności. Obliczenia w ten sposób można dokonać między osobami prawnymi, między osobami fizycznymi i osobami prawnymi.

Algorytm obliczania dla odbiorcy

- Jako forma płatności zgodnie z warunkami umowy powinna zawierać akredytywa.

- Następnie musisz skontaktować się z biurem bankowym, w którym znajduje się Twoja organizacja, aby wypełnić wniosek o otwarcie akredytywy. Bank musi otrzymać kopię umowy na dostawę towarów lub świadczenie określonych usług.

- Po dostarczeniu towaru do banku wymagane jest dostarczenie pakietu dokumentów, które go potwierdzą. Do każdej transakcji wykorzystywana jest własna lista dokumentów, którą należy wskazać w umowie zawartej w momencie otwarcia akredytywy.

- Jeżeli transakcja nie miała miejsca, a dokumenty nie zostały dostarczone do banku po wygaśnięciu akredytywy, wówczas cała kwota jest zwracana na rachunek beneficjenta.

Korzyści

Korzystając z dowolnej formy akredytywy, możesz uzyskać cały szereg korzyści, w tym następujące. Ograniczenie ryzyka zapewnia fakt, że po dostarczeniu pakietu dokumentów do banku sprzedawca otrzyma środki finansowe niezależnie od kondycji finansowej sprzedawcy. Warunki rozliczenia mogą być ustalane niezależnie. Strony transakcji mają prawo zmienić warunki akredytywy lub całkowicie zrezygnować z niej w przypadku wzajemnej zgody.

Międzynarodowa praktyka

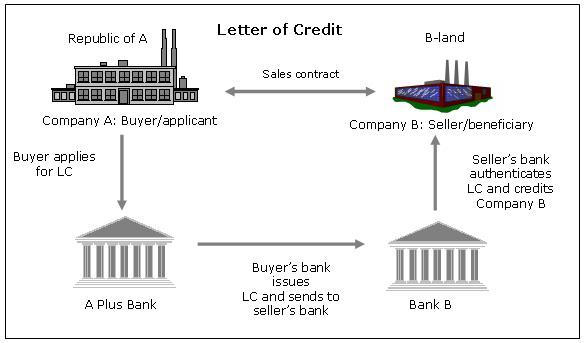

Międzynarodowe akredytywy reprezentują najbardziej cywilizowane terminy płatności, które są szeroko stosowane w obliczeniach na poziomie międzynarodowym. Mówiąc z punktu widzenia ochrony interesów zaangażowanych stron, takie warunki interakcji można nazwać idealnymi. W przypadku międzynarodowych rozliczeń należy uwzględnić pewne zasady. Czym więc są akredytywy, zostało to szczegółowo opisane wcześniej i jak działają w przypadku stosunków międzynarodowych? W tej chwili znajduje się lista zunifikowanych reguł, które określają wszystkie cechy procesu.

W systemie rozliczeń międzynarodowych najczęściej posługują się tylko jedną formą - prostym, objętym nieodwołalnym dokumentem. Zalety tej metody obliczania opisano wcześniej, ale w przypadku takiej interakcji można zidentyfikować pewne wady.

Złożoność procedury międzynarodowej

W takiej transakcji są cztery strony, a nie dwie, jak w zwykłych rozliczeniach. Oprócz klienta i dostawcy, zaangażowany jest również bank klienta i bank dostawcy. Trudno będzie to zrozumieć początkującemu uczestnikowi zagranicznej działalności gospodarczej.

Wymagania dotyczące dokumentów i terminów

Taka forma płatności jest zawsze wymogiem ścisłego przestrzegania terminów, wymogów dotyczących dokumentacji, a także komplikacji procedury. Przy każdorazowej zmianie warunków realizacji zobowiązań przez każdą ze stron transakcji zawsze wymagane jest potwierdzenie dokumentu z podpisami wszystkich stron. Oprócz umowy między klientami i dostawcami wymagana jest również dodatkowa wymiana dokumentów oraz między bankami. Podczas gdy teraz wszystko to odbywa się elektronicznie i odbywa się natychmiast, wymaga to czasu, a także kontroli wszystkich wykonanych procedur.

Koszt L / C

Inną wadą jest koszt tej formy płatności. Od momentu otwarcia akredytywy środki kupującego są zamrożone na rachunku bankowym, w ten sposób powstaje pokwitowanie akredytywy lub zapłata za gwarancję bankową w przypadku niepokrytej akredytywy. Dostawca, który nie ma środków na zakup materiałów do produkcji, istnieje zapotrzebowanie na pożyczone środki, na utrzymanie których w rezultacie płaci nabywca. Opłaty bankowe są pobierane od wszystkich transakcji związanych z akredytywami.

Posłowie

Teraz, gdy masz już pojęcie, jakie akordy są akredytywy, możesz zdecydować, że jest to bardzo trudne, ale kiedy zdecydujesz się przejść całą procedurę krok po kroku, zrozumiesz, że ta forma płatności jest całkiem wygodna i niezawodna. Wybierając niezawodny bank, większość pracy zostanie wykonana za Ciebie. Współpracując z zagranicznymi partnerami, użycie akredytywy pozwoli Ci zadeklarować się jako specjalista, co spowoduje szacunek dla całej Twojej firmy.