Jaki podatek dotyczy podatków bezpośrednich? Jakie podatki odnoszą się do podatków bezpośrednich?

Zgodnie z art. 8 NK, podatek jest indywidualną nieodpłatną zapłatą obowiązkową. Jest on obciążony obywatelami i organizacjami w formie alienacji funduszy przez nich posiadanych w zakresie zarządzania gospodarczego, własność, zarządzanie operacyjne. Ulga podatkowa jest prowadzona w celu zapewnienia działania samorządu terytorialnego i organów państwowych.

Klasyfikacja

Różne podatki działają w różny sposób w niektórych grupach podmiotów gospodarczych. Procedura pobierania opłat również jest inna. Obecnie stosuje się kilka klasyfikacji podatkowych.

W Federacji Rosyjskiej obowiązuje trójstopniowy system podatkowy:

- Podatki federalne. Są ustalane przez rząd i potrącane do budżetu federalnego.

- Podatki regionalne. Są określane przez władze podmiotów.

- Podatki lokalne. Są ustalane przez terytorialne struktury władzy i są odejmowane od budżetów lokalnych.

W zależności od charakteru opodatkowania przydzielić:

- Podatki proporcjonalne. Przedmioty odliczają pewną część dochodu.

- Progresywne podatki. Wraz ze wzrostem dochodów wzrasta udział potrąceń.

- Regresywny. Wraz ze wzrostem dochodów maleje udział odpisów.

W zależności od podmiotów przydzielać płatności:

- Lokalny

- Centralny.

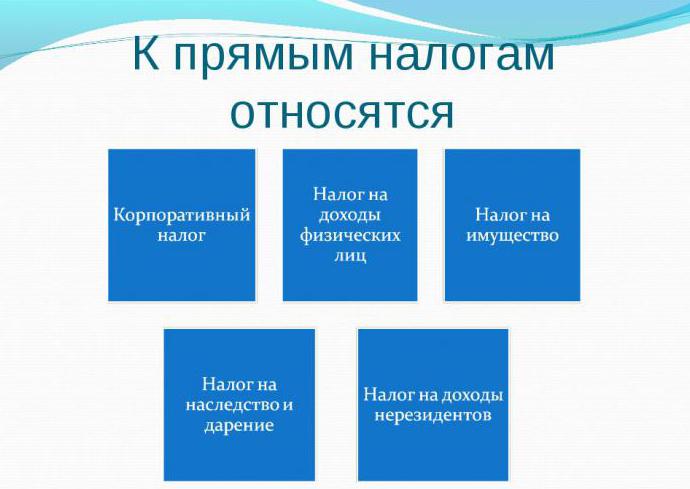

Podatki od nieruchomości są podzielone na bezpośrednie i pośrednie.

Ta ostatnia klasyfikacja jest szczególnie interesująca. платежам, а какие к косвенным. Niewiele osób wie dziś, jakie podatki mają zastosowanie do płatności bezpośrednich , a które pośrednie. W dalszej części artykułu spróbujemy sobie z tym poradzić.

Specyfika klasyfikacji płatności dla obiektu

, взимаются непосредственно с плательщиков и удерживаются с их доходов. Wszelkie płatności związane z grupą podatków bezpośrednich są pobierane bezpośrednio od płatników i potrącane z ich dochodów. Pośrednie potrącenia są pobierane z zasobów, działalności, usług, towarów.

Ad

платежам. Podatek od zysków, podatek dochodowy od osób fizycznych, podatek od nieruchomości odnoszą się do płatności bezpośrednich . NDFL, z reguły, jest postępującą dedukcją. Im wyższy dochód osób fizycznych, tym więcej pieniędzy musi wysłać do budżetu. Ustalono skalę progresywną dla poboru podatków. Na przykład z dochodem w wysokości 50 tysięcy rubli. przedmiot płaci 12%, a jeśli kwota dochodu jest większa niż ta liczba, to - 20%. W Federacji Rosyjskiej stawka podatku dochodowego od osób fizycznych wynosi 13%.

Potrącenia od osób prawnych

бюджетным отчислениям, он взимается непосредственно с денежных средств, полученных организацией. Ponieważ podatek dochodowy odnosi się do bezpośrednich środków budżetowych, jest pobierany bezpośrednio od środków otrzymanych przez organizację.

Zysk to dodatnia różnica między przychodami a wydatkami. Jeżeli koszty są wyższe niż kwota otrzymana, firma ponosi stratę. W związku z powyższym usuwa się obowiązek przekazywania płatności do budżetu przez organizację.

Ad

Swoistość NDFL

или косвенным, устанавливается ставка и определяется облагаемая база. Bez względu na to, czy podatek dotyczy podatków bezpośrednich, czy pośrednich, ustalana jest stawka i określana jest podstawa opodatkowania. W związku z tym zasada pobierania opłat może być różna. Określa go specyficzny rodzaj transakcji biznesowej.

W niektórych przypadkach naliczanie jest dokonywane na wszystkich dochodach, w innych - minus koszty lub korzyści zapewnione przez prawo.

PIT opłaca przedsiębiorców i osoby fizyczne. W tym samym czasie ten ostatni może dokonywać odliczeń niezależnie lub za pośrednictwem swojego agenta podatkowego - pracodawcy. Wykonuje obliczenia, wstrzymuje i przekazuje kwoty do budżetu.

USN i UTII

W Rosji istnieje kilka systemów podatkowych: główny i specjalny. USN i UTII są ostatnimi.

W ramach specjalnych reżimów płatnik pozbywa się obowiązku uiszczenia niektórych podatków. W uproszczonym systemie podatkowym, w szczególności odliczenia są dokonywane z dochodu lub dodatniej różnicy między nimi a kosztami. W pierwszym przypadku stawka wynosi 6%, w drugim - 15%.

Ad

UTII jest uważany za warunkowo bezpośredni, ponieważ jest odejmowany zgodnie z przypisany dochód i naprawdę nie otrzymałem.

Opłaty za transport

. Podatek transportowy dotyczy podatków bezpośrednich . Jest on odejmowany przez osoby i organizacje należące do pojazdu. Transport obejmuje między innymi łodzie motorowe, motocykle, śmigłowce, łodzie wodne itp.

Podstawą obliczenia jest moc silnika pojazdu. W oparciu o to stawka jest zróżnicowana.

Podatek gruntowy

Jest również bezpośredni. Jest on opłacany przez osoby posiadające ziemię.

Na ustalenie stawki podatku od gruntów wpływa kilka czynników. Zależy to w szczególności od jakości gleby, lokalizacji działki i innych wskaźników. Podstawą naliczenia jest wartość katastralna działki.

Nieruchomość

платежам. Jak stwierdzono powyżej, do płatności bezpośrednich stosuje się podatek od nieruchomości . Jego odjęcie organizacji i osób fizycznych. Należy zauważyć znaczną różnicę między stawkami, kolejnością naliczania a raportem o tej płatności. Cechą wspólną jest podstawa memoriałowa - własność należąca do płatnika. Jednocześnie przedsiębiorstwa odliczają jedynie od średniej rocznej wartości rzeczy ruchomych i nieruchomych oraz osób fizycznych z katastralnej wartości nieruchomości.

Ad

NDPI i UAT

Przedsiębiorcy i przedsiębiorstwa korzystające z podglebia w swojej działalności płacą podatek od wydobycia minerałów. Płatność jest naliczana albo od kosztu, albo od wielkości produkcji.

Jednolity podatek rolny producenci rolni muszą odliczyć. Mogą to być organizacje i osoby-przedsiębiorcy.

Płatność jest potrącana z dodatniej różnicy między przychodem a kosztami.

, а некоторые – к косвенным. UAT zastępuje szereg odliczeń, w tym niektóre podatki dotyczą podatków bezpośrednich , a niektóre - podatków pośrednich. Jeżeli podmiot płaci UAT, nie ma podatku dochodowego od osób fizycznych (z wyjątkiem kwoty potrąconej przez pracodawcę), podatków od zysków, wartości dodanej, nieruchomości.

Podatki pośrednie

Obejmują one płatności pobierane od konsumpcji, sprzedaży usług, towarów i faktycznie płacone przez nabywcę (konsumenta).

. Do podatków pośrednich, a nie do podatków bezpośrednich należą podatki akcyzowe . Lista towarów podlegających opodatkowaniu jest określana przez rząd. Najczęstszym przedmiotem opodatkowania jest alkohol i wyroby tytoniowe.

. Nie należy stosować do podatków bezpośrednich ceł . Stanowią one specjalny wkład w tranzyt, import i eksport produktów.

Przedsiębiorcy i organizacje, których działalność negatywnie wpływa na stan środowiska, muszą odliczyć wkład środowiskowy. Jest to pośrednia dedukcja.

Specjalny rodzaj płatności

Nie dotyczy bezpośrednich podatek od towarów i usług . ze sprzedażą . Obecnie nie działa w Rosji, ale została wprowadzona w praktyce dwa razy.

Podatek od sprzedaży został obciążony kupującym, gdy kupił produkt lub usługę. Zwykle obliczano ją jako ułamek ich wartości, określony w%. Prawo może przewidywać możliwość zwolnienia części usług / towarów z tego podatku. Obecnie ta płatność jest odejmowana w wielu krajach.

W Rosji pierwszy podatek od sprzedaży wprowadzono w 1991 roku. Stawkę ustalono na 5%. Jednak pod koniec 1991 r., Wraz z upadkiem Unii, ustawodawstwo podatkowe uległo znaczącym zmianom. W nowym wydaniu Kodeksu ta płatność nie została przekazana.

Ad

Podatek obrotowy został przywrócony w 1998 r., Nadając mu status regionalny. Ustawodawstwo przewidywało, że administracja każdego podmiotu Federacji Rosyjskiej powinna samodzielnie decydować o wprowadzeniu płatności. Władze regionalne miały również ustalić stawkę w wysokości maksymalnie 5%. W takim przypadku, w przypadku podatku, pobieranie części składek lokalnych powinno zostać zakończone. Rząd zatwierdził również wykaz usług i towarów, do których nie ma zastosowania podatek.

W okresie 1998-1999. Płatność została ustanowiona w prawie wszystkich regionach. W przypadku większości osób stawkę maksymalną ustalono na 5%. Od 2004 r. Podatek obrotowy nie jest naliczany w Federacji Rosyjskiej.

Funkcje obowiązkowych odliczeń

W praktyce istnieje wymóg dotyczący stosunku podatków bezpośrednich i pośrednich. Polega ona na tym, że te ostatnie wdrażają głównie fiskalną, a pierwszą funkcję regulacyjną.

Funkcja fiskalna polega przede wszystkim na uzupełnieniu systemu budżetowego. Podatki bezpośrednie przewidują regulację procesu reprodukcji, stopę akumulacji kapitału krajowego, wypłacalność ludności poprzez określone mechanizmy przewidziane prawem.

Efekt regulacyjny przejawia się głównie w różnicowaniu stawek, ustalaniu korzyści. Przepisy podatkowe zapewniają równowagę interesów państwowych i korporacyjnych, tworząc warunki dla przyspieszenia rozwoju poszczególnych sektorów gospodarki, zachęcając do zwiększenia liczby miejsc pracy.

Podatki wpływają na strukturę i poziom zagregowanego popytu, a tym samym na samą produkcję. Skuteczność realizacji funkcji zależy od konkretnego zestawu instrumentów ekonomicznych dostępnych dla państwa. W kompleksie tworzą mechanizm podatkowy, za pomocą którego wdrażana jest polityka podatkowa władz.

Podatki są stosowane jako instrument regulacyjny. Z jego pomocą państwo zmusza do wykonywania dowolnych działań (kwota odliczeń maleje) lub stwarza przeszkody we wdrażaniu określonych działań (wzrost podatków).

Państwo ma wyłączne prawo do stosowania środków przymusu. W związku z tym koncentruje znaczące kwoty środków zebranych w formie podatków.