4-NDFL: co to jest i kto daje? Zwrot podatku

Oświadczenie 4-NDFL jest stosowane przez przedsiębiorców, którzy są w ogólnym systemie podatkowym. Formularz ten obejmuje dostarczenie deklaracji potencjalnego dochodu.

Ogólny system podatkowy dla SP

W niektórych przypadkach przedsiębiorcy wolą nie zmieniać na specjalne reżimy podatkowe i pozostają w całym systemie.

W ramach tego systemu płacone są głównie dwa podatki: od dochodu i VAT.

Podatek dochodowy od przedsiębiorców indywidualnych obejmuje zapłatę podatku dochodowego od osób fizycznych. Podatek ten jest obliczany jako iloczyn różnicy uzyskanych dochodów, ulg podatkowych i płatności zaliczkowych według stawki podatkowej.

PI może zredukować wszystkie przychody z kosztów poniesionych w wyniku prowadzenia działalności, jeśli są one udokumentowane. Jeśli nie ma dowodów na dokumentację, PI może zmniejszyć swoje dochody o potencjalnie 20% wydatków.

Ad

Przedsiębiorca w ogólnym systemie podatkowym składa jednorazowo oświadczenie w sprawie danego formularza. Może go odzyskać, jeśli oczekiwany dochód zmieni się dramatycznie (do 50%).

Kto składa zeznanie podatkowe

Oświadczenie w tym formularzu należy złożyć w przypadku, gdy przedsiębiorca rozpoczyna działalność w ogólnym systemie podatkowym. Musi zadeklarować swój potencjalny dochód, który według niego może uzyskać.

W przypadku tych PI, którzy prowadzili swoją działalność, składając deklarację formularza 3-NDFL, inspektor podatkowy oblicza zaliczki na podstawie tej deklaracji za ubiegły rok.

Kto daje 4-NDFL więcej? Oprócz PI, oświadczenie to musi przekazywać osoby zaangażowane w działalność notarialną lub adwokacką.

Jeżeli indywidualny przedsiębiorca, notariusz, prawnik, prawnik praktykujący prywatną praktykę korzysta z uproszczonego lub opatentowanego systemu opodatkowania, wówczas nie jest konieczne składanie deklaracji 4 formularzy. Ale jeśli istnieje połączenie systemów podatkowych, jest to konieczne.

Ad

Formularz 4-NDFL

Formularz deklaracji został zatwierdzony przez Zamówienie FTS. Oficjalny dokument obowiązujący w obecnym terminie zaleca się znaleźć na stronie internetowej FTS. Podczas pobierania oficjalnych dokumentów za pomocą wyszukiwarek zawsze istnieje niebezpieczeństwo przedostania się do starszej wersji, która nie zostanie zaakceptowana, a to spowoduje dodatkowe trudności dla przedsiębiorcy.

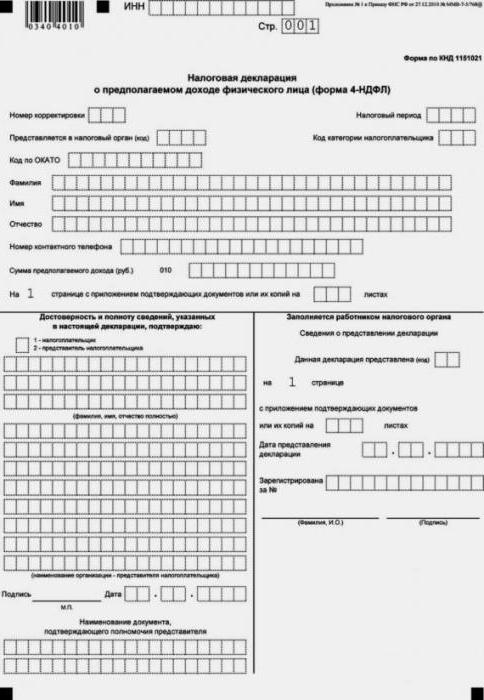

Formularz deklaracji to tylko jeden arkusz.

Termin składania deklaracji

Termin nie jest ściśle określony. Ustala się ją w następujący sposób: po 5 dniach od miesiąca otrzymania pierwszego przychodu.

Potencjalny dochód jest zwykle określany na podstawie pierwszego otrzymanego dochodu, ale może dramatycznie spaść. W takim przypadku należy złożyć zaktualizowaną deklarację podatkową, ponieważ zmniejszy to kwotę zaliczek.

Tak więc, dla 4-NDFL, terminy nie są wyraźnie powiązane z określoną datą dla wszystkich przedsiębiorców, ale są ustalane osobno dla każdego PI.

Dla przedsiębiorców prowadzących działalność gospodarczą od dłuższego czasu, ostateczne terminy składania deklaracji, jeśli to konieczne, pokrywają się z terminami składania deklaracji na formularzu 3-NDFL. Nie ma obowiązku złożenia tego oświadczenia przy dostawie 3-NDFL.

Ad

Konsekwencje niezłożenia deklaracji

W przypadku każdego dokumentu, który nie został dostarczony na czas do IFTS, nakładane są kary. Deklaracja danego formularza nie była wyjątkiem. Zakłada on stosunkowo niską grzywnę. Jego wartość to tylko 200 rubli.

Składanie deklaracji do IFTS

Zasadniczo metody zgłaszania 4-NDFL w IFTS nie różnią się od składania jakichkolwiek innych deklaracji. W sumie są 3 sposoby:

- Przyjdź do Inspektoratu Federalnej Służby Podatkowej samodzielnie i zrób to, broniąc elektronicznej kolejki w odpowiednim oknie. Lub, jeśli nie można odwiedzić Inspekcji Federalnej Służby Podatkowej, można wysłać przedstawiciela z pełnomocnictwem poświadczonym przez notariusza.

- Możesz wysłać deklarację listem poleconym lub listem wartościowym, upewniając się inwentaryzacja inwestycji składanie wstępnego wniosku na stronie internetowej FTS.

- Ponadto deklarację można złożyć w formie elektronicznej na stronie internetowej FTS lub za pośrednictwem odpowiedniego operatora.

Wypełniamy deklarację

Wypełniamy deklarację

Ogólnie rzecz biorąc, zasady projektowania dla rozpatrywanego formularza deklaracji nie różnią się od innych formularzy. Napełnianie 4-NDFL odbywa się czarnym lub niebieskim tuszem z ręcznym napełnianiem. Jeśli napełnianie odbywa się na komputerze bez użycia specjalnego programu, to wyrównanie liczb wyprodukowanych po prawej stronie. Komórki nie są puste, jeśli są, musisz umieścić w nich kreskę. Korekty w deklaracji są niedozwolone. Lepiej nie przyklejać arkuszy za pomocą zszywacza, chociaż w wielu przypadkach ten wymóg jest często pomijany.

W przeciwieństwie do wielu innych formularzy podatkowych, deklaracja 4-NDFL zawiera tylko jeden arkusz.

Kolejność wypełniania jest następująca:

- na samej górze arkusza umieszczamy INN IP;

- liczba korekt przy pierwszym przedłożeniu jest równa 0, a kolejne zwiększają się o jeden, w tym przypadku konieczne jest umieszczenie liczby w jednej komórce za pomocą kreski w znaku "-" w kolejnych komórkach odnoszących się do korekty;

- w miejscu przeznaczonym do przymocowania okres rozliczeniowy ustawić rok, w którym otrzymano pierwszy dochód;

- przepisujemy kod podatnika (720 za OD) i kod podatkowy;

- podać kod OKTMO w miejscu rejestracji IP;

- Dalej określamy dane identyfikujące IP: imię i nazwisko, telefon do kontaktów;

- w wierszu z kodem 010 należy podać kwotę szacowanego dochodu, bez dodatkowych dokumentów potwierdzających wysokość potencjalnego dochodu, która nie musi być stosowana (kwota podana jest w pełnych rublach);

- w przypadku pełnomocnictwa dla przedstawiciela, odsyłamy go do załączników, do których można przypisać inne dokumenty, które wyjaśniają tę deklarację, umieszczają ich numery w specjalnych skrzynkach przeznaczonych do tych celów;

- podczas wypełniania wszystkich wolnych komórek wstawiamy myślniki.

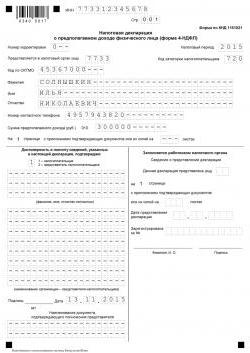

Próbka 4-NDFL pokazana na rysunku.

Po wypełnieniu deklaracji przedsiębiorca lub osoba, której udzielono pełnomocnictwa reprezentujące interesy konkretnego IP w IFTS, wypełnia lewą dolną część deklaracji. Jeżeli deklaracja zostanie przekazana indywidualnemu przedsiębiorcy, wówczas poda 1 i osobisty podpis, podając datę podpisania. W przeciwnym razie należy umieścić numer 2, a osoba wyznaczająca tożsamość wraz z pełnomocnictwem podaje informacje, w tym jego pełne imię i nazwisko, dokument potwierdzający jego upoważnienie, w tym rodzaj i liczbę kartek; Jest również poświadczony, a także PI, własnym podpisem i datą podpisu

Ad

Jeżeli przedstawicielem OD jest osoba prawna, wówczas zamiast pełnej nazwy umieszcza się nazwę organizacji zgodnie z wyciągiem z rejestru ujednoliconego, podpis jest zaplombowany lub podpis cyfrowy (jeżeli nie ma pieczęci i możliwości poświadczenia dokumentów za pomocą cyfrowego podpisu określonego w karcie).

W prawym dolnym rogu znajduje się pole, którego przedsiębiorca nie wypełnia. Zostawia go puste, aby wypełnić pracowników Federalnej Inspekcji Służby Podatkowej, którzy wezmą deklarację.

Główne różnice między deklaracjami formularzy 3-NDFL i 4-NDFL

Druga deklaracja jest składana tylko dla potencjalnie oczekiwanego dochodu, deklaracja w formie 3-NDFL jest dzierżawiona do rzeczywiście otrzymywanych dochodów.

Formularz 4 należy złożyć osobiście przedsiębiorcy, prawnikom i notariuszom, a formularz 3 należy przekazać wszystkim osobom, które uzyskały dochody w roku sprawozdawczym.

Deklaracja 3-NDFL jest składana nie tylko w celu obliczenia podatków, ale również w celu uzyskania różnych odliczeń: majątkowych lub socjalnych. Deklaracja 4 formularza jest przekazywana w celu obliczenia zaliczek.

Jeżeli konieczne jest dokonanie obliczeń na podstawie dostarczonych informacji, złożono dwie deklaracje jednocześnie.

W przypadku równoczesnego przedłożenia dwóch deklaracji i różnicy szacowanego dochodu z rzeczywistego za ostatni rok o więcej niż 50%, kalkulator płatności zaliczkowych może być dokonany przez inspektora podatkowego.

Warunki płatności zaliczek

Pierwsza zaliczka jest wypłacana za pierwsze sześć miesięcy do 15 lipca. Kwota ta stanowi połowę zaliczek należnych w ciągu roku kalendarzowego.

Następujące płatności zaliczkowe wypłacane są w 1/4 najpóźniej 15 października i 15 stycznia bieżącego i przyszłego roku.

Podsumowując

Zatem deklaracja 4-NDFL musi być koniecznie złożona przez PI na początku jej działalności nie później niż 5 dnia następnego miesiąca po otrzymaniu pierwszego dochodu. W deklaracji wskaż dochód, który będzie oczekiwany. Przychód ten oblicza się minus wydatki. Służby podatkowe wolą, aby wszyscy przedsiębiorcy indywidualni złożyli 4. formularz deklaracji w ogólnym systemie podatkowym. Jednak za złożenie deklaracji z 3-NDFL deklaracja IV formularza jest dobrowolna. Oprócz PI czwartą formę oświadczenia muszą wydać osoby świadczące prywatne usługi, co do zasady, o charakterze prawnym.