Inwentarz kasowy: co powinien wiedzieć księgowy?

Prawo nakazuje pewnej kategorii przedsiębiorstw posiadanie kasy fiskalnej. Jest to konieczne do odbioru, przechowywania, a także wydawania dokumentów gotówkowych i funduszy, standardowych form ścisłej odpowiedzialności. Jednocześnie prawo przewiduje spis gotówki.

Kiedy jest wymagana procedura?

Gotówka jest przeprowadzana:

- Przenosząc własność firmy na wynajem, jej sprzedaż, umorzenie, jak również w przypadkach przewidzianych przez prawo dla przekształcenia przedsiębiorstwa komunalnego / państwowego.

- W identyfikowaniu faktów uszkodzenia wartości, nadużycia, kradzieży.

- W przypadku reorganizacji (likwidacji) spółki przed sporządzeniem odpowiedniego bilansu oraz w innych przypadkach określonych w ustawach lub aktach prawnych Ministerstwa Finansów.

- Przed utworzeniem sprawozdań finansowych za rok.

- W przypadku pożaru, klęski żywiołowe, wypadki i inne sytuacje awaryjne wywołane przez ekstremalne warunki.

Zasady rachunkowości mogą przewidywać inne przypadki, w których prowadzona jest inwentaryzacja. Jednocześnie należy ustalić terminy jego wdrożenia (na przykład kwartalnie).

Ad

Procedura inwentaryzacji gotówki

Weryfikacja operacji i ich dokumentacji odbywa się w trakcie kontroli na miejscu i kontroli wewnętrznej. Pierwszy jest wykonywany przez założyciela, upoważnione organy. Artykuł 19 ustawy federalnej, który reguluje utrzymanie rachunkowości, określa obowiązek prowadzenia przez jednostkę gospodarczą audytu wewnętrznego operacji przeprowadzanych w przedsiębiorstwie. Procedura inwentaryzacji kasy zapewnia utworzenie komisji działającej nieprzerwanie. Jego skład zatwierdzany jest przez zarządzenie (dekret, porządek) kierownictwa firmy. W przypadku nieobecności co najmniej jednego uczestnika prowizji w wykazie kasowym, wyniki weryfikacji uznaje się za nieważne.

Dokumentacja

Przed rozpoczęciem weryfikacji faktycznej dostępności pieniędzy, prowizja otrzymuje pokwitowania i zamówienia wydatków (dla każdego z nich jest próbka). Zapasy kasowe (w ramach kontroli zewnętrznej i wewnętrznej) wydawane są:

Ad

- Porównaj wyciąg (inwentaryzacja f. 0504086). Konieczne jest odzwierciedlenie wyników weryfikacji dokumentów monetarnych i formularzy sprawozdawczych. Inwentarz rejestruje rozbieżności między danymi dotyczącymi faktycznej dostępności obiektów ewidencjonowania aktywności i informacji księgowych za pomocą ich porównania.

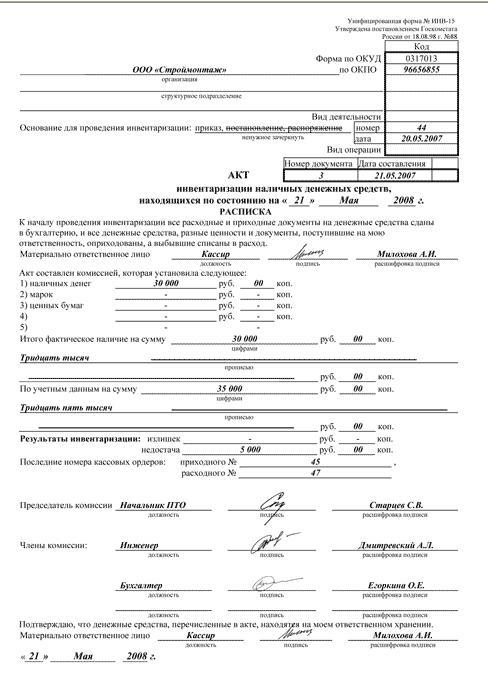

- Oświadczenie f. 0504088. Ten dokument służy do odzwierciedlenia wyników kontroli gotówki - informacji o faktycznej kwocie środków w kasie i informacji księgowych, o nadwyżce i niedoborze znalezionym podczas inwentaryzacji, o numerach ostatnich rachunków i kwitach otrzymania.

Jeżeli podczas auditu ujawniono nadwyżkę środków, ich brak lub inne odchylenia od danych księgowych, oświadczenie o niezgodnościach. Wskazuje wskaźniki dla każdego obiektu pod względem wartości i ilości. Na podstawie tego oświadczenia sporządza się akt spisu. Forma tego dokumentu jest typowa i zatwierdzona na poziomie legislacyjnym (f. 05040835). Powyższy schemat służy do przeprowadzania audytu wewnętrznego. W ramach kontroli na miejscu sporządzany jest tylko dokument odzwierciedlający wyniki wykazane w inwentarzach kasy (formularz można zobaczyć w artykule).

Cechy procedury

Zapasy gotówki mogą obejmować:

- Selektywna weryfikacja poprawności czasopisma w transakcjach pieniężnych i bezgotówkowych.

- Weryfikacja dokumentacji pierwotnej z wyciągami z rachunku otwartymi w oddziałach terytorialnych Skarbu Federalnego, kontrola nad legalnością jego wykonania.

- Sprawdź terminowość i kompletność księgowania środków, które trafiają do kasjera.

- Kontrola poprawnego odpisu pieniędzy na koszty, wykorzystanie do zamierzonego celu.

- Sprawdź bezpieczeństwo i dostępność środków.

- Monitorowanie zgodności z procedurą sporządzania zapisów Książka gotówkowa.

- Weryfikacja zgodności z ustalonym limitem salda pieniądza.

- Kontrola istnienia porozumienia w sprawie odpowiedzialność osoba uprawniona do naprawy i przeprowadzania transakcji gotówkowych.

Akt ewidencji kasowej sporządzony na podstawie testu jest podpisywany przez wszystkich członków uprawnionej komisji.

Ad

Ważna uwaga

W procesie obliczania faktycznej obecności w kasie obiektów do księgowania brane są pod uwagę gotówka, dokumenty pieniężne i papiery wartościowe. Należą do nich bilety lotnicze, vouchery na sanatoria, weksle, znaczki pocztowe i inne, i tak dalej. Weryfikacja faktycznej liczby ścisłych formularzy księgowych jest przeprowadzana zgodnie z ich typami (np. Kupony na paliwo i smary). Uwzględnia to początkowy i końcowy numer tego lub tego dokumentu. Inspekcje przeprowadza się na każdym składowisku i osobiście odpowiedzialnej finansowo.

Nadmiar limitu gotówki

Akt zapasów kasy może wykazać niezgodność z zatwierdzonym limitem salda pieniądza. Od 1 stycznia 2013 r. Operacje gotówkowe są przeprowadzane przez instytucje państwowe na podstawie rozporządzenia nr 373-P. Niniejszy dokument stanowi, że w celu realizacji płatności gotówkowych należy wprowadzić maksymalny dopuszczalny limit środków, które mogą znajdować się w przedsiębiorstwie w miejscu wykonania tych operacji. Akumulacja gotówki przekraczająca dozwolony limit jest dozwolona w dniach, w których wypłacono s / n, a płatności w płace i związane z opłatami socjalnymi, stypendiami, w tym datą ich otrzymania konto osobiste, a także wolne od pracy, święta, jeżeli podmiot prawny przeprowadza operacje gotówkowe w tych okresach. Maksymalny dopuszczalny limit jest ustalany zgodnie z zasadami podanymi w załączniku do regulaminu nr 373-P, lub określany przez założyciela w odniesieniu do podległych mu jednostek.

Ad

Wzmocnienie nieautoryzowanego pracownika

Zapasy gotówki przewidują weryfikację właściwej rejestracji uprawnień osoby odpowiedzialnej. W przedsiębiorstwach zaangażowanych w operacje gotówkowe odpowiadające im stanowisko jest zatwierdzane. Kasjer jest osobą odpowiedzialną finansowo, wskazaną w umowie o pracę z nim. W przypadku jego nieobecności, przeniesienie obowiązków na innego pracownika bez odpowiedniej dokumentacji jest niedozwolone. W celu mianowania specjalisty ds. Stanowisk tymczasowych konieczne jest wydanie zamówienia (zamówienia).

Naruszenia przy składaniu zamówienia

Często inwentarz zapasów kasowych ujawnia brak podpisów w pokwitowaniu i dokumentach wydatków, które są podstawą do wydania i otrzymania gotówki. Zgodnie z punktem 2.2 powyższego przepisu, zlecenie musi zostać zatwierdzone przez księgowego lub księgowego. W przypadku ich braku prawo do podpisu należy do kasjera lub kierownika firmy. Osoba odpowiedzialna jest zaopatrzona w pieczęć lub pieczęć z danymi potwierdzającymi zakończenie operacji.

Ad

Zasady Odbicia

W trakcie inwentaryzacji podpisy kierownika spółki i głównego księgowego lub osób do tego uprawnionych są sprawdzane na dokumentach przyjętych do raportowania. Bez tych szczegółów dokumenty te nie są brane pod uwagę. Wyjątkami są dokumenty podpisane przez administrację władzy państwowej, samorząd. Cechy projektu tych dokumentów są określone w prawodawstwie i innych przepisach. W innych przypadkach brak podpisu głównego księgowego na rozkazach / wydatkach działa jako naruszenie dyscypliny pieniężnej.

Obowiązki osoby upoważnionej

Zgodnie z Procedurą nr 40 (s. 20), po otrzymaniu zleceń lub zastępujących je dokumentów, kasjer powinien sprawdzić:

- Obecność i autentyczność podpisu ch. księgowego, a na formularzu wydatków - zezwalający na znak kierownika lub osoby upoważnionej.

- Poprawność przygotowania dokumentów.

- Dostępność aplikacji wymienionych w zamówieniach.

W przypadku nieprzestrzegania jednego z powyższych warunków, kasjer jest zobowiązany do zwrotu dokumentów do działu księgowości w celu skorygowania błędów. Zlecenia płatnicze i paragonowe lub formularze zastępujące je po wydaniu lub otrzymaniu pieniędzy muszą być natychmiast podpisane przez osobę odpowiedzialną za operację. Załączona dokumentacja jest wymieniana za pomocą pieczęci lub znaku "Zapłacony" i wskazującego datę. Tak więc przy stosowaniu Zlecenia nr 40 brak podpisu Ch. księgowy w obecności jej oświadczenia podczas inwentaryzacji nie będzie uważany za naruszenie dyscypliny pieniężnej.

Kontrowersyjny moment

W niektórych przypadkach, gdy administratorzy zapasów uznają za naruszenie braku podpisu kasjera przy znaku "Odebrano" w zleceniu odbioru. Zgodnie z prawem przepływ środków jest odzwierciedlany na podstawie f. 0310001. Formularz kuponu kredytowego, a także zalecenia dotyczące jego prawidłowego wypełnienia, podano w Uchwale nr 88. Dokument ten reguluje jednolite wstępne formularze sprawozdawcze dla rozliczanie gotówkowe i wyniki inwentaryzacji. Zgodnie z normą str. 84 uchwały nr 88, bony kredytowe są wydawane zarówno podczas ręcznego przetwarzania informacji, jak i przy użyciu środków komputerowych i technicznych do tego. Dokument ten jest wydawany przez księgowego w jednym egzemplarzu, podpisanym przez głównego księgowego lub inną upoważnioną osobę i kasjera. Potwierdzenie przyjęcia zamówienia jest potwierdzane przez ten sam personel, a także poświadczone pieczęcią. Dokument jest rejestrowany w odpowiednim dzienniku i jest wydawany osobie, która przekazała pieniądze. Samo polecenie zapłaty jest pozostawione w kasie. Wskazuje:

- Treść zakończonej transakcji biznesowej w "Fundacji".

- Kwota podatku VAT podawana cyframi w wierszu "W tym". Jeśli praca, produkt, usługa nie są opodatkowane, jest oznaczona jako "Bez podatku".

W poleceniu kredytowym w wierszu "Aplikacja" wyszczególnia się dokumenty pierwotne i inne z numerami i datami ich wykonania. W kolumnie "Kredyt, kod podziału" wprowadź odpowiednie informacje w dziale strukturalnym, które środki są otrzymywane. W związku z tym Uchwała nr 88 nie zawiera wymagań dotyczących obowiązkowej obecności podpisu kasjera w pobliżu pieczęci. Takiej recepty brakuje również w instrukcji nr 157n. Z powyższego wynika, że brak znaku upoważnionej osoby nie stanowi naruszenia prawa.