Debet i kredyt, definicja życia i biznesu. Księgowość

Szybki rozwój relacje rynkowe Na całym świecie wzbudził wielkie zainteresowanie społeczeństwa wiedzą i zrozumieniem podstawowych pojęć finansowania. Terminy, wcześniej używane tylko w środowisku zawodowym i literaturze specjalistycznej, są teraz coraz częściej migane w czasopismach i odlatują od języka Rosjan, którzy są dalecy od rachunkowości.

Przemyślani właściciele nadal korzystają z uproszczonej wersji rachunkowości, licząc w jednej części arkusza wszystkie otrzymane dochody, aw drugiej - poniesione wydatki. Tak więc "debet" i "kredyt" są często używane w życiu codziennym. Ustalenie tych wartości za pomocą prostych obliczeń matematycznych pozwala nam ocenić skuteczność wydanych pieniędzy i zaplanować sposoby obniżenia kosztów w przyszłości. Ta metoda jest najbardziej niezawodna na drodze do finansowego dobrobytu.

Ad

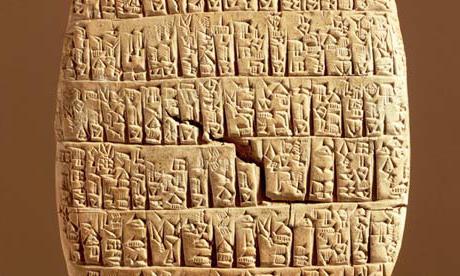

Wycieczka historyczna. Starożytne dowody rachunkowości

Pojawienie się rachunkowości zwykle przypisuje się do roku 3600 pne. Dowodem na to są sumeryjskie listy na glinianych tabliczkach - pismo klinowe. W najwcześniejszych zapisach należących do pracowników świątyni w Interfluve przedstawiono istotne informacje gospodarcze dotyczące liczby określonych grup produktów wytwarzanych w gospodarstwie domowym (zboże, ropa, mięso). Ponadto łańcuch analityczny został uzupełniony o wartość przepisów wydanych ludziom oraz obliczenie reszty do dyspozycji świątyni.

Księgowość zyskała swój rozwój dzięki rozprzestrzenianiu się wymiany wytwarzanych produktów i wynikających z nich relacji towar-pieniądze. Pieniądz, który stał się powszechnym odpowiednikiem, współmiernym do wartości dóbr, stał się jednocześnie rzeczywistym produktem pracy. Z ich pomocą wykonano kompilację informacji o nieruchomościach. Tak więc, biorąc pod uwagę wszelkie dane ilościowe, szeroko stosowane jest stosowanie w zakresie pomiarów rzeczowych i monetarnych.

Ad

Rozwój rachunkowości

W traktacie matematyka Luke'a Pacioli "O rachunkach i dokumentach", po raz pierwszy opisano system podwójnego wjazdu. Korzystając z metod już istniejących w tym czasie (memoriał, dziennik), wyświetlał operacje biznesowe za pomocą podwójnego wpisu, praktycznie pokazując możliwość zachowania ksiąg głównych i inwentarzowych. W związku z tym opisano rozsądny system rachunków i księgowość czasopism. Aby wskazać dochody i wydatki, zaczęto używać koncepcji debetowej i kredytowej, ale obecnie te terminy utraciły bezpośrednią korespondencję z pierwotnymi definicjami. Debet (debet) w tłumaczeniu z języka łacińskiego - "powinien", a kredyt (kredyt) - "wierzy". Za pomocą tych koncepcji można najlepiej odzwierciedlić wszystkie przeprowadzone operacje gospodarcze, aby naprawdę wyobrazić sobie przepływ finansów i uzyskać ostateczny wynik działalności gospodarczej.

Debet i kredyt dla manekinów

Najłatwiejszym sposobem zapamiętania tej pary terminów i niezmywania ich w przyszłości jest poleganie na pierwotnym znaczeniu tych słów. Dłużnik jest naszym dłużnikiem (to znaczy, że jest nam winien). A wierzyciel jest tym, któremu zawdzięczamy (to znaczy, że uważa, że zwrócimy pieniądze wydane na długi). Na przykład, jeśli kupujący kupił towary i jeszcze ich nie zapłacił, powstał dług, a kwota ta zostanie uwzględniona w debetach. Kwota, którą jesteśmy zobowiązani zapłacić za wykonane towary lub usługi, zostanie odzwierciedlona w pożyczce. We współczesnej rachunkowości następuje zmiana w rozumieniu pojęć "debet" i "kredyt". Ich definicja często zależy od konkretnych warunków.

Ad

Powiązanie kategorii rachunkowości

W debetowej konto można zobaczyć wartości pieniężnej (lub ilościowej) nieruchomości fundusze: gotówka (on rachunek bieżący na rękę), rzeczowych aktywów trwałych i środków trwałych. Kredyt pokazuje koszty, a także źródła obecnego stanu posiadania, czyli obciążenia rachunku. Tak więc, debet i kredyt, określenie ich względnej pozycji jest dość łatwym zadaniem. Wizualnie można je przedstawić jako różne końce strzałki. Jednocześnie jego przewaga jest debetowa, a upierzenie jest kredytem. Dlatego tylko sformułowanie "od kredytu do obciążenia" może być poprawne, a nie odwrotnie.

Różnica między debetem a kredytem

Aby zrozumieć, co to jest debet i kredyt w księgowości, musisz wiedzieć, jakiego rodzaju konto - aktywne, pasywne lub aktywne-pasywne. Zwiększeniu aktywów własnych organizacji towarzyszyć będzie zwiększenie salda debetowego na rachunku aktywnym lub aktywno-pasywnym. W przeciwnym razie wzrost obrotów kredytowych będzie wskazywał na spadek wartości istniejącej nieruchomości. Pracując z pasywnym kontem, wzrost salda debetowego oznacza zmniejszenie źródeł organizacji i wzrost kredytu - wzrost tych źródeł, czyli zobowiązań dłużnych.

Ad

Grupowanie operacji księgowych

Przy pomocy rachunków w rachunkowości, różne transakcje biznesowe są usystematyzowane, biorąc pod uwagę źródła ich tworzenia. Metoda podwójnej rejestracji pokazuje zmianę właściwości, jej źródeł i wszystkich rodzajów działalność gospodarcza na odpowiednich (to jest powiązanych ze sobą) rachunkach. Podwójny wpis dokonywany jest w tych samych kwotach w debetach i kredytach. Ustalenie salda końcowego aktywnych rachunków odbywa się poprzez dodanie do początkowego salda obrotów debetowych i odjęcie obrotów kredytowych. Na rachunku aktywnym nie może być salda kredytowego (ani końcowego, ani początkowego), ponieważ oznacza to, że obiekt, który ma być policzony, jest mniejszy od zera. Saldo końcowe na rachunku pasywnym ustala się w ten sam sposób: saldo początkowe powiększone o wartość obrotów kredytowych i minus kwota w debcie. Wynikowe saldo na rachunkach pasywnych jest rejestrowane na pożyczce, a na aktywnym - na debecie. Na rachunkach aktywno-pasywnych wyświetlana jest jednocześnie własność organizacji i źródła jej powstawania. Zastosowanie podwójnego zapisu, odzwierciedlającego każdą transakcję biznesową, ze względu na wyraźny związek tych operacji ze zmianami sytuacji finansowej przedsiębiorstwa, w którym zachodzi interakcja dwóch zliczonych obiektów. Ta interakcja nazywa się treścią ekonomiczną określonej transakcji biznesowej. W związku z tym mapowanie debetowe i kredytowe każdej operacji umożliwia uzyskanie szczegółowych informacji na temat dynamiki rozwoju całej produkcji oraz określenie priorytetowych kierunków jej rozwoju.