Rodzaje bilansu: klasyfikacja i opis

Pojęcie "równowagi" istnieje w wielu naukach, ale najczęściej jest używane w ekonomii. Szczególnie ważne nabycie w księgowości. Co to jest?

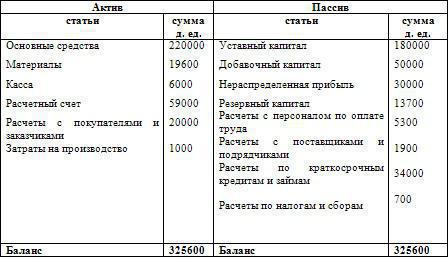

Bilans jest tabelą, do której wprowadzane są wszystkie obiekty, biorąc pod uwagę ich wartości liczbowe. Rozpatrywane wszystkie obiekty o 2 pozycjach: nieruchomości i źródła inwestycji finansowych. W związku z tym saldo składa się z 2 części: to jest atut gdzie cała nieruchomość jest opisana według rodzaju i rodzaju oraz odpowiedzialności, która wskazuje na kapitał spółki. W bilansie wszystkie jednorodne obiekty należy pogrupować zgodnie z zasadami. Saldo ma na celu doprowadzić do równowaga aktywów i zobowiązań.

Bilans aktywów

Ważne jest, aby wziąć pod uwagę rodzaje bilansu, a także jego strukturę. Kapitał podstawowy rozumiany jest jako wszystkie środki i narzędzia wykorzystywane w produkcji. Różni się on od środków trwałych tym, że stopniowo przenosi swoją wartość do produktu gotowego i nie jest aktualizowany po każdym cyklu produkcyjnym. Kapitał obrotowy jest rozumiany jako połączenie wszystkich funduszy, które uczestniczą tylko w jednym etapie produkcji, odpowiednio, ich koszt jest w pełni zrekompensowany po utworzeniu pojedynczej partii produktów. Aby określić główny i kapitał obrotowy należy rozważyć bilans aktywów. Pierwszy typ obejmuje budynki, transport, obrabiarki i tak dalej, reszta to drugi typ.

Ad

Saldo odpowiedzialności

Główne rodzaje bilansu, które omówimy później, teraz powinieneś zdecydować o tym fakcie co jest pasywne. Jeśli spojrzeć z prawnego punktu widzenia, zobowiązania opisują wszystkie zobowiązania, które spółka posiada. Jest to koncepcja, która pozwala określić zależność firmy od osób, które zapewniają swoje fundusze. W pasywach należy spłacać nie tylko dług, ale w zasadzie cały kapitał. Mówimy o funduszach autoryzowanych, dodatkowych i rezerwowych. W istocie równowaga łączy jakość i ilość. Co to znaczy? Ten dokument pokazuje organizację zarówno po stronie ekonomicznej, jak i prawnej. Ważne jest, aby zrozumieć, że bilans funduszy aktywnych i pasywnych powinien być taki sam. Oznacza to, że zysk, który otrzymuje organizacja, musi w pełni pokrywać wszystkie długi przedsiębiorstwa. Po spłacie zadłużenia powinny powstać zerowe środki.

Ad

Jeżeli przy sporządzaniu bilansu zobowiązanie jest mniejsze niż wartość aktywów o 100 rubli, oznacza to, że po likwidacji długów firma pozostaje na dodatnim terytorium dla tej kwoty. Ten wynik można nazwać zyskiem. W zobowiązaniach kwota ta musi być wskazana, ponieważ organizacja musi przekazać ją właścicielowi.

Sytuacja, w której składnik aktywów jest niższy od zobowiązania, oznacza, że osoba prawna nie ma środków na spłatę wszystkich swoich długów. Ten niedobór powinien być wyświetlany w sumie różnic w odpowiedniej kolumnie tabeli. Należy zauważyć, że kwota ta została wygaszona przez właściciela, ponieważ organizacja ma pełne prawo żądać tej kwoty jako rekompensaty.

Odpowiednio, saldo składa się z trzech rodzajów:

- Neutralne, gdy nie ma zysku lub straty.

- Nierentowne , jeśli nagromadzenie funduszy nie ma nic do ugaszenia długów.

- Opłacalny .

W celu rozwoju organizacji i zwiększenia dynamiki konieczne jest dokonywanie transakcji biznesowych. Są w pełni wyeksponowane na własność organizacji, wpływają na obowiązki i prawa. W związku z tym wpływają one na składnik aktywów i zobowiązanie.

Rodzaje sald

Rodzaje sald księgowych - to główny temat naszego artykułu. Dlatego bardziej szczegółowo zajmujemy się tą kwestią. Saldo jest podzielone według różnych znaków. Najczęstszą jest klasyfikacja według czasu i kompletności informacji. Rozważ pierwszy podział.

Ad

Do czasu, gdy bilans jest wstępny, wstępny, pośredni, ostateczny. Pierwszy typ jest kompilowany, gdy organizacja jest tworzona, istnieje istnienie firmy, społeczeństwo i tak dalej. Początkowe saldo powinno być dokonywane każdego roku. Dzięki niemu możesz dowiedzieć się, jaki wynik uzyskano po roku pracy i jak jakościowy był skład nieruchomości. Nazywa się to w ten sposób, ponieważ jest on opracowywany pod koniec roku, jest ostateczny do bieżącego i początkowego do następnego roku. Półprodukt, który jest również nazywany weryfikacją, saldo powinno być dokonywane co kwartał. Można go skorygować po zakończeniu roku obrotowego. Saldo końcowe lub likwidacyjne jest ostatnim w cyklu życia przedsiębiorstwa. Powinna to być komisja, której powierzono przygotowanie rachunkowości środków na sfinalizowanie organizacji finansowej. Przez kompletność informacji, saldo jest podzielone na ogólne i prywatne. Taka klasyfikacja rodzajów bilansów implikuje informacje o majątku, zobowiązaniach i prawach w praktyce całej organizacji. Informacje prywatne dotyczą tych samych danych, ale tylko w przypadku niektórych części organizacji.

Ogólna klasyfikacja bilansów

Główne podziały bilansów zostały opisane powyżej, ale cała klasyfikacja na tym się nie kończy. Należy zauważyć, że przynależność określonej równowagi do gatunku jest określana za pomocą specjalnych znaków, które powinny być analizowane w celu zrozumienia celu. Mogą to być metody czyszczenia, odzwierciedlenie obiektów, forma przedsiębiorstwa, charakter działalności, ilość otrzymanych informacji, wskaźnik czasu i źródła wykorzystywane do sporządzania bilansu. Tak zachodzi klasyfikacja bilansów. Każdy typ jest kompilowany w celu pokazania danych osobom zainteresowanym raportowaniem. Mogą to być banki, dostawcy i tak dalej. Aby właściwie zrozumieć istotę każdego rodzaju bilansu, należy je szczegółowo przeanalizować.

Ad

Wskaźnik czasu

Rozważaliśmy już wskaźnik czasu powyżej. Należy jednak zauważyć, że istnieje kilka innych rodzajów takich sald. Wcześniej rozważaliśmy otwarcie bilansu likwidacji, ale wskaźnik czasu implikuje istnienie kilku kolejnych typów. Na przykład istnieje aktualny bilans. Powinien być generowany na żądanie w konkretnej dacie. Saldo zdezynfekowane to to, które powstaje podczas reorganizacji struktury finansowej, jeśli oczekuje na bankructwo. Bilans separacji jest, jeśli firma dzieli się na kilka, jednoczących - w przypadku przeciwnej sytuacji, to znaczy gdy kilka firm jest połączonych do pracy w jednej produkcji.

Według źródeł używanych do kompilacji

Biorąc pod uwagę rodzaje i formy bilansów, należy podkreślić, że istnieje ogólny bilans. Jest kompilowany w przypadku, gdy konieczne jest zebranie danych uwierzytelniających, a także tych uzyskanych podczas procesu inwentaryzacji. Istnieje saldo zapasów. Jest to niezależna forma i jest kompilowana w bazie danych, która jest również tworzona podczas obliczania całej nieruchomości. Aby zrozumieć, że różni się ona od ogólnej, należy rozumieć, że będzie ona właściwa tylko wtedy, gdy nowe przedsiębiorstwo zostanie utworzone z tą samą własnością, która była wcześniej używana. Jest niższy bilans, który oznacza wykorzystanie wszystkich danych, jeśli już je masz i są zarejestrowane. W takim przypadku spis nie jest realizowany.

Według ilości informacji

Równowaga tam jest osoba. Jest to zestawiane w obecności jednej organizacji, z wykorzystaniem dokumentów księgowych, w których wskazane są wszystkie działania. Powinieneś także zrozumieć, że istnieje podsumowanie. Jest to konieczne tylko dla tych przedsiębiorstw, które mają oddziały. Gdy tworzone jest zgłoszenie tego typu, wówczas tworzy kwoty, które zostały uzyskane w wyniku interakcji z innymi organizacjami, bez żadnego związku z tym. Bilans pokazuje tylko kwoty, które są ostatecznie generowane przez podsumowanie wszystkich otrzymanych środków, zarówno dla całego przedsiębiorstwa, jak i jego spółki zależnej.

Ad

Klasyfikacja według działania

Istnieje równowaga działań głównych i niezwiązanych z podstawową działalnością. Pierwszy to dokument, który jest w pełni odzwierciedlony we wszystkich artykułach składowych, a także odpowiada profilowi samej firmy. Wszystkie pozostałe działania firmy są uznawane za niezwiązane z podstawową działalnością.

Według własności

Ponieważ artykuł dotyczy wszystkich rodzajów salda księgowego, konieczne jest wskazanie następującego rodzaju separacji. Jest równowaga między gminą, spółdzielnią, mieszaną, wspólną i tak dalej.

Na podstawie przedmiotu refleksji

Istnieją niezależne i oddzielne rodzaje kont bilansowych. Pierwszy jest konieczny dla tych organizacji, które są tworzone w formie osoby prawnej. Oddzielne tworzone są za pomocą części jednej organizacji, są kompilowane tylko przez pewien okres czasu i służą jako dokumenty umożliwiające analizę pracy przedsiębiorstwa. Zgodnie z tym, z zasady, cała dokumentacja dotycząca części strukturalnych organizacji finansowej jest wprowadzana do takiego bilansu.

Przez czyszczenie

Należy podać przykład - saldo brutto. Waluta tej dokumentacji będzie składać się tylko z kilku artykułów o charakterze regulacyjnym. Do przygotowania takiej dokumentacji powinny być używane tylko te kwoty, które otrzymały rzeczywistą wartość. Aby określić kwotę, która pokaże aktywa trwałe, będziesz musiał dokonać odpisów amortyzacyjnych.

Drugi typ to saldo netto. Uwzględni on regulacyjny rodzaj funduszy, a amortyzacja nie zostanie wykorzystana. Właśnie dlatego tego rodzaju równowaga jest tak łatwa, jak to tylko możliwe, dla percepcji i bardziej zrozumiała.

Analiza bilansu

Każda firma musi przeprowadzić analizę bilansu. To właśnie jest potrzebne, aby skompilować poprawną dokumentację i spojrzeć na wydajność przedsiębiorstwa do maksimum. Analizę bilansu przeprowadza się w kilku etapach. Należy sprawdzić dynamikę i strukturę, podsumować stabilność organizacji w planie gospodarczym, sporządzić bilans płynności, a następnie dowiedzieć się, jak efektywna jest organizacja, obliczyć wszystkie aktywa, prowadzić działalność gospodarczą i ogólnie podsumować sytuację finansową. Co do zasady analiza jest tworzona na podstawie bilansu, ale czasami można ją zestawić za pomocą analizy, która natychmiast pokazuje stan firmy na koniec i początek roku. Tak więc rodzaje analizy bilansu dokładnie zrozumieją, jak dobrze firma działa, uzyskuje zysk lub traci.

Analiza bilansu poziomego i pionowego

Analiza pozioma to dokumentacja przedstawiona w procentach i obliczana na podstawie podsumowania wartości bezwzględnych i wskaźników względnych. Często ten rodzaj metodologii jest potrzebny tylko wtedy, gdy trzeba spojrzeć na efektywność pracy przez kilka miesięcy. Faktem jest, że analiza pozioma ma jedynie charakter informacyjny. Pokazuje wskaźniki w procentach i pokazuje, jak zmieniły się one od początku do końca roku. Dla wartości 100% przyjmij wartość początkowego okresu. Dzięki tej analizie możemy wyciągnąć wnioski, jak poprawić lub ustabilizować stan firmy.

Analiza pionowa

Analiza pionowa jest rodzajem sprawozdań finansowych, które mogą podsumować i dokonać obiektywnej oceny całej pracy przedsiębiorstwa. Dzięki niemu można określić, w jaki sposób każdy z elementów bilansu wpływa na wynik całkowity, niezależnie od tego, czy są one znaczące, czy nie. Ponadto za pomocą analizy pionowej łatwo jest obliczyć wpływ na wskaźniki ze środowiska zewnętrznego, które nie mają nic wspólnego z podjętymi działaniami, ale mają pełny wpływ na uzyskane wskaźniki. Przykładem takiego czynnika jest inflacja. Zmienia radykalnie wszystkie wskaźniki, ale nie ma wpływu na proces pracy przedsiębiorstwa. W tym przypadku dość często przedsiębiorstwa kompilują analizę pionową. Dzięki niemu możesz śledzić wszystkie dynamiki, które można prześledzić w czasie w artykułach księgowych.

Teraz każdy może poradzić sobie z koncepcją i typami bilansu.