Co to jest przelew bankowy? Rodzaje przelewów bankowych

W zależności od wielkości udziału banków komercyjnych w płatnościach międzynarodowych, istnieją 3 formy tego ostatniego. Pierwszym z nich jest przelew bankowy, oznacza to minimalny udział banków komercyjnych (realizujących zlecenie płatnicze). Bardziej znaczący udział obserwuje się w drugiej formie - zbieranie (monitorowanie składania dokumentów prawnych tytułem tłumaczenia, ich wydawanie dostawcy na podstawie instrukcji zleceniodawcy). Trzecia forma oznacza maksymalny udział banków komercyjnych - akredytywa (złożenie zlecenia płatniczego na rzecz beneficjenta, które jest realizowane w toku realizacji, spełniając główne warunki określone w akredytywie).

Oczywiście zwiększa się bezpieczeństwo eksportowe: minimalna kwota za przelew bankowy jest pobierana za faktycznie wysłane towary, a maksymalna kwota za akredytywę działa jako gwarancja pieniężna dla banku, aby zapłacić dostarczony towar na czas osobie, która otworzyła akredytywę.

Przelew bankowy, podobnie jak inne formularze, realizowany jest w formie bezgotówkowej, a dokładniej za pomocą polecenia zapłaty kierowanego przez jeden bank do drugiego, a komercyjne dokumenty dystrybucyjne (transport, rachunki itp.) Są wysyłane do importera bezpośrednio od eksportera, omijając banki.

Specyfika tego rodzaju tłumaczenia

Przelew bankowy to wygodny, niedrogi sposób na transfer pieniędzy zarówno w walutach krajowych, jak i zagranicznych. Nadawca wprowadza dane odbiorcy, dane bankowe jego bank.

Banki wprowadzają nowe systemy przesyłek (bankowość) podczas zawodów, ich głównymi kryteriami są taryfy, szybkość transferu.

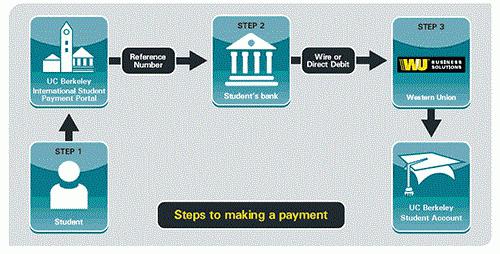

W tej dziedzinie są firmy, które cieszą się dużą popularnością ze względu na rozwój swojej marki, na przykład Western Union, który ma dużą sieć punktów otrzymujących pieniądze, które nie ustępują pod względem funkcjonalności dla znanych firm.

Transfery osób

Dla tej kategorii obywateli jest bardzo atrakcyjny przelew bankowy pieniędzy, funkcjonuje bez żadnego dodatkowa umowa (agencja), za którą operator jest obciążany, na przykład Aval-express.

Pilne transfery mają alternatywę - spedycja z obowiązkowym otwarciem konta. W przypadku braku pilności i obecności znacznej ilości pieniędzy, najlepszym rozwiązaniem jest otwarcie osobistego bieżącego konta bankowego, a następnie przelanie środków na konto beneficjenta.

Przelew bankowy można dokonać bez otwierania rachunku, poprzez przelew na rachunek bankowy, w gotówce.

Bez otwierania rachunku bieżącego możesz wysyłać pieniądze we własnym imieniu lub w imieniu innego. Relacje gospodarcze 2 podmiotów wspierane są przez różne formy rozliczeń wzajemnych (bankowość). W celu realizacji płatności klientów między bankami można określić umowę o prowadzenie akredytywy, windykacji i innych operacji.

Bezpośrednie przelewy bankowe

Bezpośrednie relacje między bankami mają formę umowy między pewną liczbą instytucji kredytowych, umożliwiają bezpośrednie przelewy (bez udziału centrum rozliczeń gotówkowych).

Eksportowy międzynarodowy przelew bankowy - przelew środków na wywóz towarów i usług przez osobę zagraniczną, określający sposób zwrotu wymaganej kwoty do wypłaty bankowi.

Wybór rodzaju przelewu na VTK ustalają strony umowy W trakcie przelewu bankowego banki nie ponoszą odpowiedzialności za usługi (wysyłka towarów, przekazywanie dokumentów), co oznacza, że transfer jest wykonywany z zastrzeżeniem niepewnych relacji rynkowych w kraju.

Członkowie przedmiotowego przelewu bankowego

Są to:

- Tłumacz jest osobą, która wystawia pierwsze zlecenie płatnicze w procesie przelewu.

- Beneficjent - osoba wskazana w szczegółach zlecenia płatniczego jako odbiorca środków po przekazaniu kredytu.

- Bankiem odbierającym jest ten, który akceptuje zlecenie płatnicze.

- Bankiem pośredniczącym jest każdy bank beneficjenta, który nie jest bankiem przekazującym ani beneficjentem.

Przelew bankowy na konto

Jeśli o tym pomyślisz, natkniemy się na to bardzo często. Płatność za komunikację mobilną, media, Internet, wszelkiego rodzaju kursy - jest to płatność przelewem bankowym. W rzeczywistości wysłanie przelewu do osoby wygląda tak samo. W tym celu należy wypełnić formularz, wskazać w nim nazwę banku beneficjenta, 20-cyfrowy numer rachunku odpowiedniego banku oraz dane paszportowe adresata. W przypadku przelewu na rachunek beneficjenta, należy dodatkowo wskazać numer jego konta lub karty (jeśli przelew jest na kartę bankową).

Ponadto może być potrzebny kod SWIFT banku, w którym następuje przelew. Informacje na ten temat można wyjaśnić w banku.

Można to zrobić na dwa sposoby - za pomocą przelewu bankowego w gotówce za pośrednictwem kas banku lub z konta osobistego. Oczywiste jest, że w przypadku tej operacji bank pobiera opłatę, jej wielkość zależy od granic transferu (w kraju lub za granicą), waluty. Można go ustalić - 10-25 USD niezależnie od kwoty przelewu, jako procent przekazanej kwoty (0,5-2%), mieszany (stała stawka i niewielki procent).

Okres transferu zależy od liczby banków pośredniczących, przez które nastąpi przelew, na przykład fundusze dotrą do stolicy lub Berlina w ciągu kilku dni, ale w rosyjskim odludziu - przynajmniej tydzień później.

Dowiedzieliśmy się, że istnieją dwa sposoby przesyłania pieniędzy w tym aspekcie:

- Przelew bankowy w gotówce.

- Z indywidualnego konta.

Przelew bankowy

Definicja rozważanego pojęcia została już wspomniana. Przypomnijmy, że międzynarodowy przelew bankowy jest formą rozliczenia przeprowadzanego zgodnie z umową, na podstawie której bank przekazujący dokonuje przelewu pieniędzy do banku beneficjenta na rzecz tego ostatniego (określonego w art. instrukcja).

System SWIFT

Jest to społeczność międzybankowej telekomunikacji finansowej (na całym świecie). Ten system przelewów bankowych jest organizacją międzynarodową w dziedzinie telekomunikacji finansowej, której główne działania są następujące:

- świadczenie niezawodnych, poufnych, szybkich, wydajnych, chronionych przed nieautoryzowanym dostępem usług bankowości telekomunikacyjnej;

- prowadzenie działań na rzecz standaryzacji metod, form wymiany informacji finansowych.

Jak dokonać takiego tłumaczenia?

Przelew bankowy obejmuje:

- Eksporter wysyła wymaganą paczkę dokumentów zgodnie z umową, importer.

- Druga strona, importer, składa zlecenie płatnicze w swoim banku.

- Bank obsługujący importera wysyła zlecenie dotyczące przelewu pewnej kwoty na rzecz eksportera do banku korespondenta.

- Ostatnie listy gotówka zapisywanie ich z konta korespondenta banku obsługującego importera do banku eksportera.

- Bank obsługujący eksportera przypisuje otrzymane środki na konto eksportera, a następnie informuje go o otrzymaniu określonej kwoty pieniędzy.

Wniosek jako dokument o operacjach płatniczych i bankowych

Wniosek o przelew bankowy (inaczej: dyspozycja przelewu bankowego) to specjalny dokument, w którym klient prosi o przekazanie odpowiedniej kwoty środków na opłacenie rachunków płatnika (zebranych dokumentów).

Struktura aplikacji do przelewów bankowych

W nim leasingodawca wskazuje następujące dane:

- pełna (odszyfrowana) nazwa płatnika;

- numer obciążonego rachunku bankowego;

- kod kwoty, waluta płatności;

- odszyfrowana nazwa beneficjenta, jego numer konta;

- nazwisko, numer, datę dokumentu, na podstawie którego dokonywana jest płatność;

- osoba, która ponosi koszty przelewu (opłaty pocztowe, koszty połączeń telefonicznych, prowizje banku);

- cel, cel przekazania (nazwa towaru, usługi, które są płatne w wyniku przeniesienia).

Jeżeli kwota płatności jest wyrażona w walucie drugiej strony, a sama płatność ma inną walutę, wniosek określa stopę przeliczenia lub metodę ustalenia tej stawki. To stwierdzenie podpisane przez szefa, głównego księgowego (ich zastępców), a następnie zapieczętowane.

Banki, które przyjmują takie wnioski do realizacji przy płatnościach za takie zamówienie, jak zlecenie windykacji, przeprowadzają procedurę wyłącznie przy odbiorze, dokonuje się na kopii wniosku (złożonego). W przypadku, gdy przelew przewiduje również płatność za towary, które są importowane, dokument ten wskazuje również datę wysyłki do Rosji.

Prawne cechy dokonywania transakcji za pośrednictwem przelewów bankowych

Obliczenia za pomocą zleceń płatniczych - formularz stosowany często w obrocie nieruchomościami. Istnieją stosunki prawne, w których stosowanie tej formy płatności ma charakter priorytetowy, na przykład w związku z dostawą towarów, kupujący dokonuje zapłaty za dostarczone towary zgodnie z ustaloną procedurą, formą płatności, które są określone w umowie dostawy. Jeżeli zlecenie stron nie jest ustalone w porozumieniu stron, formularze ugodowe nie są sporządzane, są one realizowane za pomocą zleceń płatniczych.

Zastosowanie tej formy płatności oznacza, że bank jest zobowiązany, na polecenie zleceniodawcy, do przekazania określonej kwoty ze środków znajdujących się na jego rachunku na rachunek osoby wskazanej przez płatnika w tym banku lub innym określonym banku w ustawowym terminie. Jeżeli umowa nie przewiduje krótszego okresu lub nie jest ustalona przez tradycje obrotu firmy stosowanego w praktyce banku, są one odpychane przez prawo.