Ile procent NDFL: rozmiar, tabela i cechy obliczeń

1 stycznia 2001 r. Został wprowadzony kodeks podatkowy w Federacji Rosyjskiej, która do tej pory jest obowiązkowa. Artykuł 23 kodeksu podatkowego Federacji Rosyjskiej określa obowiązki podatników do zapłaty podatku dochodowego i powiadamia organ podatkowy o ich udziale w spółce zagranicznej (jeżeli taki fakt miał miejsce).

Obywatele, którzy otrzymują dochody z pracy i wykorzystania kapitału, są zobowiązani do zapłaty podatku dochodowego (PIT) do budżetu Federacji Rosyjskiej.

Podatek od dochodów osobistych jest jednym z kluczowych podatków w państwie. Jego udział w budżetach regionalnych w 2016 r. Wyniósł prawie 38%, a dochody z tego podatku wzrosły o 7,5% w 2016 r.

Podatek PIT: ile procent

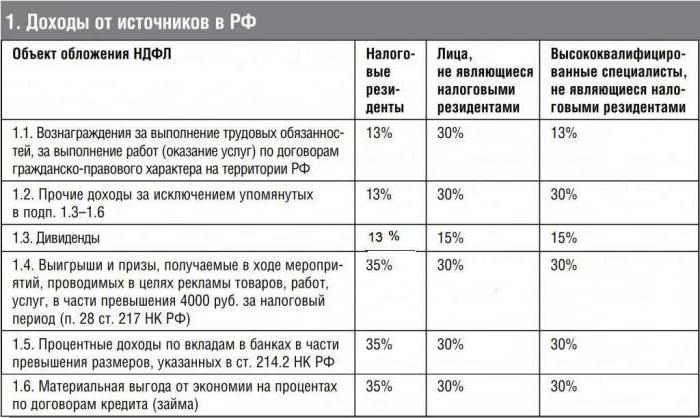

Federacja Rosyjska ma płaską skalę do obliczania pobranego podatku: nie zależy ona od poziomu dochodów uzyskiwanych przez podatnika. Odsetek podatku dochodowego jest taki sam dla każdej kwoty wynagrodzenia.

Ad

Ale są subtelności ...

Tabela pokazuje stawki podatku dochodowego od osób fizycznych zatwierdzone w 2017 roku. Podatek dochodowy jest naliczany od odsetek w zależności od rodzaju dochodów i statusu podatnika.

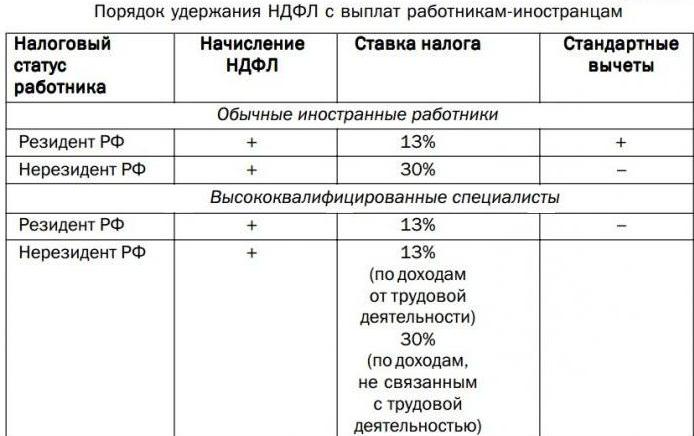

Cechy obliczeń z obcokrajowcami

Jaki procent podatku dochodowego od osób fizycznych pracownika zagranicznego zależy od jego statusu w Federacji Rosyjskiej:

- rezydent;

- nierezydent;

- uchodźca;

- czasowo przebywający w Rosji.

Dla porównania: cudzoziemiec ma status nierezydenta, jeżeli przebywa w Rosji krócej niż 184 dni przez 12 miesięcy kalendarzowych. Jeśli cudzoziemiec przebywa w kraju przez 184 dni lub dłużej, a jego obecność nie została przerwana, otrzyma on status rezydenta. Ciągły pobyt w kraju jest udokumentowany.

Ile procent podatku dochodowego od osób fizycznych przysługuje obcokrajowcowi pracującemu na terytorium Federacji Rosyjskiej, zależy od specyfiki pracy, kwalifikacji i kraju, z którego przybył do pracy.

Podatek dochodowy od obcokrajowców będących rezydentami jest naliczany według tych samych stawek, co dochody obywateli Rosji. Potwierdzenie statusu cudzoziemca dostarcza dokumenty potwierdzające do działu księgowości w miejscu pracy.

Ad

W przypadku pracowników zagranicznych istnieją wyjątki. Obcy mieszkaniec Federacji Rosyjskiej, który jest pracownikiem rosyjskiej firmy, faktycznie pracuje za granicą. Uzyskany przez niego dochód jest związany z rodzaj dochodu otrzymane z zagranicy. Razem z nimi płaci podatek na własną rękę. Jeżeli cudzoziemiec nie jest mieszkańcem Federacji Rosyjskiej i otrzymuje wynagrodzenie za pracę poza Federacją Rosyjską, podatek od dochodów osobistych nie jest pobierany.

Obywatele EEU

Euroazjatycka Unia Gospodarcza (EAEU) jest organizacją międzynarodową, która zapewnia swobodny przepływ towarów, usług, kapitału i pracy w ramach związku. Kraje EAEU:

- Rosja;

- Białoruś;

- Kazachstan;

- Armenia;

- Kirgistan

Zgodnie z umową między tymi krajami w ramach EAEU pracownik, który przybywa do Rosji z państwa członkowskiego Unii, jest zobowiązany do zapłaty podatku dochodowego w wysokości 13%. Ile odsetek NDFL zapłacić obywatele EAEU nie zależą od ich statusu i czasu pobytu w Federacji Rosyjskiej.

W tym przypadku obowiązuje następująca zasada: międzynarodowe traktaty Federacji Rosyjskiej w sprawie poboru podatków mają przewagę nad normami zatwierdzonymi przez Kodeks Podatkowy Federacji Rosyjskiej.

Cechy obliczania uchodźców

Ile procent podatku dochodowego od osób fizycznych jest pobierane od uchodźców?

| Status zagranicznego podatnika | Status obywatela | % NDFL | Odliczenie standardowe |

| nierezydent (przebywa w Rosji krócej niż 184 dni w ciągu roku) | uchodźca tymczasowy ubiegający się o azyl | 13 | nie dostarczone |

| rezydent (przebywa w Rosji przez 184 dni lub więcej w ciągu roku) | uchodźca | 13 | zapewnić |

| nierezydent | stracił status uchodźcy i jeszcze nie uzyskał statusu rezydenta | 30 | nie dostarczone |

Ta procedura jest uregulowana w art. 224 ust. 3 kodeksu podatkowego.

Obliczenia patentowe w 2017 roku

Pracownik zagraniczny, przybywający do Federacji Rosyjskiej, może uzyskać patent na zatrudnienie. W tym przypadku prowadzi do budżetu zaliczka podatek dochodowy w wysokości 1200 rubli (kwota podlega corocznej indeksacji) za każdy miesiąc okresu ważności patentu.

Ad

Po złożeniu wniosku o pracę i zawarciu umowy o pracę, pracodawca będzie musiał obliczyć podatek dochodowy od osób fizycznych. Ile procent zarobków należy zachować?

Z dochodem obcokrajowca, który ma patent i dostarczył wszystkie dokumenty potwierdzające, podatek dochodowy od osób fizycznych obliczany jest w wysokości 13%. Nie zależy to od statusu pracownika i czasu spędzonego w Federacji Rosyjskiej.

Po naliczeniu podatku dochodowego od osób fizycznych księgowy musi wziąć pod uwagę zaliczkę pracownika do budżetu w odniesieniu do podatku dochodowego od osób fizycznych. Wysokość potrąceń z podatku dochodowego od osób fizycznych zmniejszy się o kwotę zapłaconego już patentu.

Wysoko wykwalifikowani obcokrajowcy

Dla zagranicznych specjalistów o wysokich kwalifikacjach (zwanych dalej HQ) stawka podatku dochodowego od osób fizycznych nie zależy od statusu i zawsze wynosi 13%.

Wysoko wykwalifikowani specjaliści to obcokrajowcy z doświadczeniem zawodowym, umiejętnościami lub osiągnięciami, których praca jest opłacana w wysokości zgodnej z ustawą nr 115-FZ, art. 13.2 ust. 3.

Obniżona stawka podatku dochodowego (13%) w przypadku wideokonferencji obcokrajowców dotyczy jedynie wynagrodzenia za pracę: wynagrodzenia, premie, dodatki służbowe za pracę w godzinach wieczornych i nocnych, za pracę w święta i tym podobne.

Ad

Przychody niezwiązane z płace, są opodatkowane według stawki 30% (jeśli VCS ma status nierezydenta).

Obejmują one: wypłatę kosztów dokumentów podróży do miejsca wypoczynku, zwrot płatności za leczenie, płatność dodatkowych dni urlopu i tym podobne.

Zasada obliczania stawki podatku dochodowego od osób fizycznych w wysokości 13% ma zastosowanie w trakcie pracy specjalisty w umowie o pracę lub cywilnoprawnej w zakresie świadczenia usług, a następnie stawka wzrasta do trzydziestu procent, jeśli status VCS nie jest rezydentem.

Dywidendy: NDFL - jaki jest procent?

Dywidendy - dochód osiągnięty przez akcjonariuszy-posiadaczy papierów wartościowych i akcji po podziale części zysków organizacji (przedsiębiorstwa), których właścicielami są.

Ile zapłaconego odsetka od dywidend zależy od statusu podatnika w dniu wypłaty dochodu:

- dla nierezydentów - 15%;

- dla rezydentów -13%.

Przy płaceniu dywidendy nie stosuje się ulg podatkowych nałożonych na osobę. Podstawa opodatkowania w celu obliczenia podatku dochodowego od osób fizycznych od tego dochodu jest ustalana odrębnie od innych rodzajów rozliczeń międzyokresowych.

Przychody niepodlegające opodatkowaniu podatkiem dochodowym od osób fizycznych w 2017 roku

Kodeks Podatkowy Federacji Rosyjskiej określa rodzaje dochodów, które nie podlegają podatkowi od dochodów osobistych lub są częściowo opodatkowane.

Tak więc, główny niepodlegający opodatkowaniu i częściowo podlegający opodatkowaniu dochód.

Bezpłatnie

1. Świadczenia refundowane przez FSS:

- wypłata zwolnienia lekarskiego z powodu ciąży;

- opieka nad dzieckiem do 1,5 roku;

- dodatki do świadectwa rejestracji we wczesnych ciążach;

- zasiłek pogrzebowy.

2. Korzyści z odwołania:

- odprawa zmniejszyć zatrudnienie (nie więcej niż trzy średnie zarobki);

- zachowane średnie zarobki w momencie zatrudnienia w przypadku zwolnienia z powodu zwolnienia (nie więcej niż dwa);

- odprawa emerytalna.

3. Świadczenia emerytalne za emerytury państwowe, stypendia.

4. Płatności wyrównawcze (zapłata kosztów żywności działającej w szkodliwych warunkach, odszkodowanie za szkodę wyrządzoną zdrowiu itp.)

Częściowo dochód podlegający opodatkowaniu

- pomoc materialna, ponad 4000 rocznie;

- pomoc macierzyńska na urodzenie dziecka - ponad 50 000 rubli rocznie;

- koszt prezentów, ponad 4000 rocznie;

- odprawa, ponad trzy średnie zarobki.

Ulgi podatkowe 2017 w sprawie podatku dochodowego od osób fizycznych

Odliczenie podatkowe to kwota, która jest odejmowana od kwoty dochodu przed opodatkowaniem. Po zastosowaniu kwota podlegająca opodatkowaniu jest obniżana o kwotę określoną przez NC dla różnych sytuacji.

Odliczenia podatkowego udziela obywatel Federacji Rosyjskiej oraz mieszkańcy, którzy mają dochód opodatkowany stawką 13%.

Potrącenia są następujące:

- standard;

- społeczny;

- własność;

- profesjonalny.

Tabela standardowych potrąceń dozwolona do wykorzystania w 2017 r .:

Standardowy odliczenie dziecka w 2017 r. stosuje się ją co miesiąc, aż kwota dochodu od początku roku nie przekracza 350 tys. rubli.

Odliczenia społeczne to obniżenie podstawy opodatkowania.

Przykład kalkulacji

Rozważmy przykład LLC "Bulb": NDFL - ile procent wynagrodzenia, obliczenie kwoty trzymanej.

W LLC "Bulb" w dziale projektowym działa:

- Sidorov S.I. - obywatel Federacji Rosyjskiej, ma 3 pomniejsze dzieci.

- Pietrow G.N. - obywatel Federacji Rosyjskiej, niepełnosprawny.

- Svanidze S. Ya. Jest obywatelem Gruzji, 4 miesiące w Federacji Rosyjskiej, nierezydentem.

- V. S. Hakobyan - obywatel Armenii, 4 miesiące w Federacji Rosyjskiej, nierezydent.

- Delon A. - obywatel francuski, wysoko wykwalifikowany specjalista, przebywa w Federacji Rosyjskiej przez 4 miesiące, nierezydentem.

- Svetlanova M.I. - ma status uchodźcy, przebywa w Rosji od 4 miesięcy, ma jedno małe dziecko, nierezydenta.

- N.I. Gawrilin - przebywa w Rosji od 4 miesięcy, posiada patent na działalność pracowniczą, saldo zaliczki do budżetu na podatek dochodowy od osób fizycznych wynosi 3000.

- Lvov P.P. - uchodźca, mieszkaniec, ma 1 nieletnie dziecko.

- Kovtun I. V. - nierezydent, otrzymał dywidendy.

Przykład odzwierciedla miesięczny dochód, procent podatku dochodowego od osób fizycznych, stawkę, kwotę.

Tabela obliczeń dla potrąceń dokonanych w marcu 2017 r .:

| Nazwisko i. | Dochód na marzec 2017 | Status | Odliczenie | Procent NDFL | NDFL obliczone | Zaliczka płatność | NDFL płatne do budżetu |

| Sidorov S.I. | 50 000 wynagrodzenie | rezydent | 5800 | 13 | (50000-5800) x13% = 5746 | 0 | 5746 |

| Pietrow G.N. | 50 000 wynagrodzenie | rezydent | 500 | 13 | (50000-500) x13% = 6435 | 0 | 6435 |

| Svanidze S.Ya. | 50 000 wynagrodzenie | nierezydent | 0 | 30 | 50000х30% = 15000 | 0 | 15 000 |

| Akopyan V.S. | 50 000 wynagrodzenie | nierezydent | 0 | 13 | 50000 x 13% = 6500 | 6500 | |

| Delon A. | 200 000 wynagrodzenie | nierezydent | 0 | 13 | 200000Х13% = 26000 | 26 000 | |

| Svetlanova M.I. | 50 000 wynagrodzenie | nierezydent uchodźca | 0 | 13 | 50000 x 13% = 6500 | 6500 | |

| Gavrilin N.I. | 50 000 wynagrodzenie | nierezydent patent | 0 | 13 | 50000 x 13% = 6500 | 3000 | 3500 |

| Lvov P.P. | 50 000 wynagrodzenie | rezydent uchodźca | 1400 | 13 | (50000-1400) x13% = 6318 | 6318 | |

| Kovtun I.V. | 5000 divilands | nierezydent | 0 | 15 | 5000Х15% = 750 | 750 |

Wniosek

Jeden z ojców założycieli Stanów Zjednoczonych, Thomas Jefferson, apelując do rządu, określił fatalny wpływ podatku dochodowego od osób fizycznych i powiedział, że wprowadzając podatek dochodowy, tworzymy kraj oszustów.

Wszyscy jesteśmy podatnikami i jesteśmy odpowiedzialni za dokładność i terminowość naliczania i płacenia podatku dochodowego od naszych dochodów.

Obalmy wyrok T. Jeffersona - szczerze iz czasem uzupełnimy budżet Federacji Rosyjskiej.

Powodzenia!